BDSwiss App

Download & start trading

เมื่อต้นเดือนมิถุนายน ผมเขียนมุมมองรายสัปดาห์เรื่องระดับ 50 คือ 25 เวอร์ชันใหม่? ดูเหมือนว่าผมจะพูดถูก ธนาคารกลางยุโรป (ECB) กล่าวในเดือนมิถุนายนว่าจะขึ้นอัตราดอกเบี้ย 25 จุดในเดือนกรกฎาคม แล้วดูสิ! มันขึ้นไป 50 จุด!

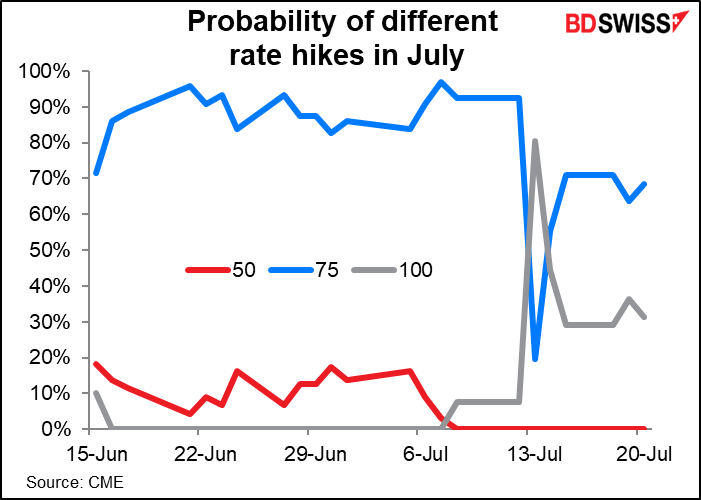

คำถามคือ Federal Open Market Committee (FOMC) ผู้กำหนดอัตราดอกเบี้ย จะทำอะไรในการประชุมวันพุธ? หากเราพิจารณาความน่าจะเป็นที่ได้มาจากฟิวเจอร์สอัตราดอกเบี้ยของเฟด โดยเริ่มจากวันที่ FOMC ประชุมในเดือนมิถุนายน มีการเดิมพันว่าจะมีการปรับเพิ่ม 75 จุดอีกครั้ง อัตราต่อรองฝั่งการปรับขึ้น 100 จุดพุ่งขึ้นในช่วงเวลาสั้นๆ แต่โอกาสได้ลดลงเมื่อเร็วๆ นี้

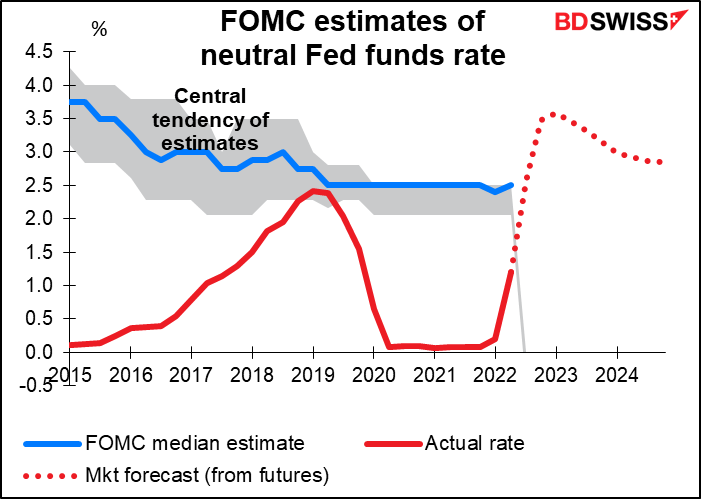

การปรับขึ้น 75 จุดจะทำให้อัตราดอกเบี้ยของเฟดอยู่ที่ 2.25% -2.50% ซึ่งเป็นสิ่งที่สมาชิกคณะกรรมาธิการประเมินว่าเป็นระดับของระยะยาว นั่นคืออัตรา “เป็นกลาง” ในตำนานซึ่งไม่ได้กระตุ้นหรือชะลอเศรษฐกิจ

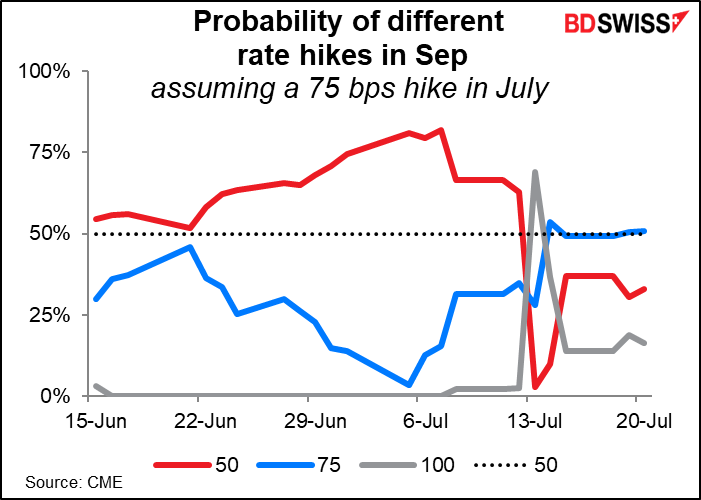

แน่นอนว่าคำถามใหญ่หลังจากนั้นคือ พวกเขาจะให้แนวทางแบบไหนสำหรับเดือนกันยายนและเดือนต่อๆ ไป? สำหรับการประชุมหลายครั้งที่ผ่านมา พวกเขากล่าวว่าคณะกรรมาธิการ “คาดว่าการเพิ่มขึ้นอย่างต่อเนื่องในช่วงเป้าหมายจะมีความเหมาะสม” ขณะนี้ตลาดยังไม่มีมุมมองที่ชัดเจนสำหรับเดือนกันยายน มีการมองกันว่าการปรับขึ้น 75 จุดอีกครั้งเป็นเรื่อง 50-50 โดยมีโอกาส (33%) ที่จะปรับขึ้น 50 จุด มากกว่าที่จะปรับขึ้น 100 จุด (16%)

นั่นจะทำให้อัตราดอกเบี้ยของเฟดเข้าสู่พื้นที่จำกัดอย่างชัดเจน นี่น่าจะเป็นจุดสนใจหลักในงานแถลงข่าว: แนวทางนโยบายของนายพาวเวลล์ ประธานเฟด จะบอกอะไรได้บ้างเกี่ยวกับว่าพวกเขาพร้อมที่จะปรับอัตราดอกเบี้ยไปสูงกว่าอัตราเป็นกลางมากแค่ไหน ตลาดฟิวเจอร์สเห็นอัตราดอกเบี้ยของเฟดพุ่งขึ้นสูงสุดที่ 3.45% ในเดือนมกราคมและกุมภาพันธ์ปีหน้า

เฟดเป็นการประชุมธนาคารกลางเดียวที่สำคัญในระหว่างสัปดาห์นี้ อย่างไรก็ตาม ยังมีข้อมูลสำคัญจำนวนมากออกมา ซึ่งส่วนใหญ่เกี่ยวกับอัตราเงินเฟ้อและการเติบโต

ข้อมูลเงินเฟ้อ: ออสเตรเลียเผยแพร่ดัชนีราคาผู้บริโภค (CPI) ในวันพุธ เยอรมนีในวันพฤหัสบดี และยูโรโซนในวันศุกร์ นอกจากนี้ในวันศุกร์ ญี่ปุ่นจะเผยแพร่ CPI ของโตเกียว ออสเตรเลียเผยแพร่ดัชนีราคาผู้ผลิต และสหรัฐประกาศดัชนีราคาจากรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE) แบบปรับเทียบอัตราเงินเฟ้อ มาเรียงตามลำดับที่เราจะได้เจอพวกมันกัน

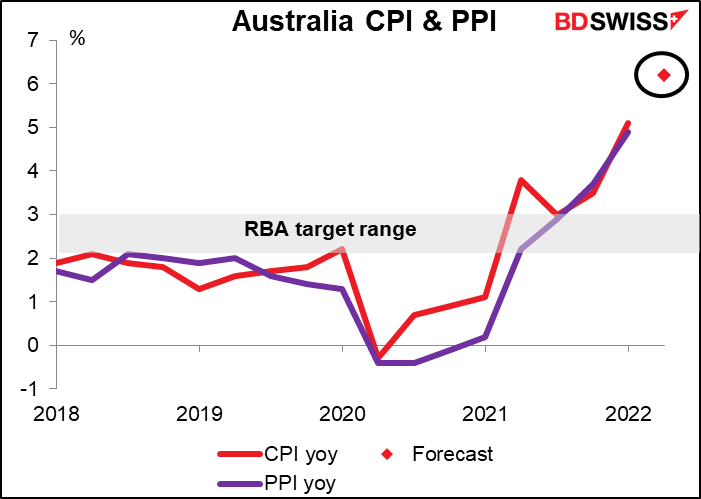

CPI ของออสเตรเลียมีความสำคัญเป็นพิเศษสำหรับประเทศนี้เพราะออกมาเป็นรายไตรมาสเท่านั้น โดยคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่อง อย่างที่เห็นได้ตามปกติทั่วโลก สิ่งที่น่าสังเกตเป็นพิเศษคืออัตราการเติบโตแบบไตรมาสต่อไตรมาสในไตรมาส 1 อยู่ที่ 2.1% qoq ซึ่งอยู่ในช่วงเป้าหมายของธนาคารกลางออสเตรเลียที่ 2% -3% สำหรับการเติบโตแบบปีต่อปี และคาดว่าจะใกล้เคียงกับตัวเลขนั้นในไตรมาสนี้ด้วย (1.9% qoq) เราทำได้แค่เดาว่าพวกเขาจะชอบราคาที่เพิ่มขึ้นทุกๆ สามเดือนมากเท่าที่พวกเขาต้องการให้ราคาเพิ่มขึ้นทุกปี นี่คือตัวเลข CPI ที่ RBA จะหารือในการประชุมเดือนสิงหาคม กันยายน และตุลาคม (CPI ถัดไปจะออกมาในวันที่ 26 ต.ค. ในขณะที่การประชุม RBA เดือนตุลาคมจะเป็นวันที่ 4)

ยังไม่มีการคาดการณ์สำหรับดัชนีราคาผู้ผลิต (PPI) ซึ่งต่ำกว่า CPI อย่างผิดปกติ (4.9% yoy เทียบกับ 5.1% yoy ตามลำดับ) เนื่องจากในประเทศอื่นๆ ส่วนใหญ่ สูงกว่าเดิมมาก เช่น เยอรมนีที่มี PPI อยู่ที่ 32.7% yoy เทียบกับ 8.2% สำหรับ CPI ผมคิดว่ามีโอกาสไม่น้อยที่ PPI ของออสเตรเลียจะกระโดดสูงขึ้น

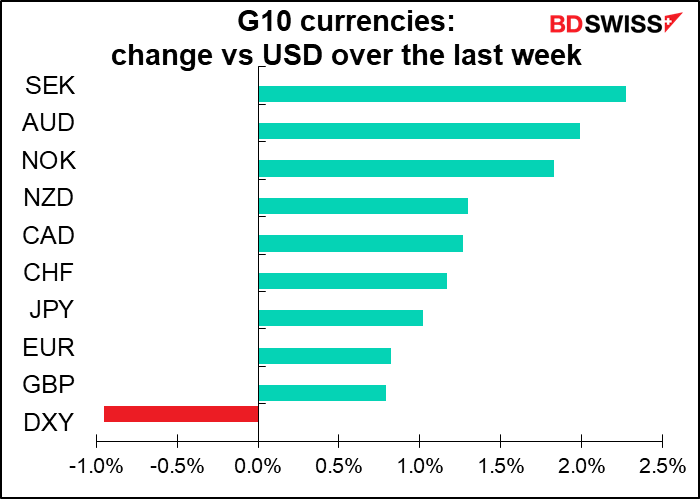

จากทั้งหมดที่บอก รวมกับอัตราเงินเฟ้อที่สูงขึ้นและการฟื้นตัวโดยรวมของความเชื่อมั่นในความเสี่ยง เราอาจเห็น AUD ขยับขึ้นในสัปดาห์หน้า

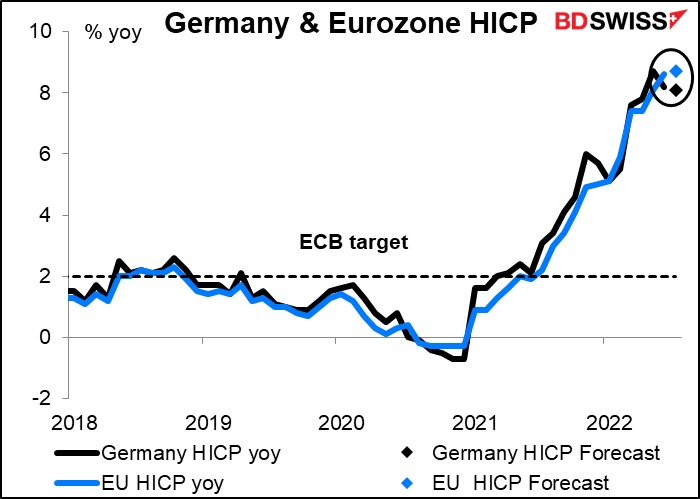

อัตราเงินเฟ้อของยูโรโซนคาดว่าจะมีการเปลี่ยนแปลงเล็กน้อย ดัชนี Harmonized Index of Consumer Prices (HICP) ของเยอรมันคาดว่าจะลดลง 10 จุดเป็น 8.1% yoy ในขณะที่ตัวเลขทั่วทั้งยูโรโซนคาดว่าจะเพิ่มขึ้น 10 จุดเป็น 8.7% yoy นี่หมายความว่าอัตราเงินเฟ้อกำลังจะถึงจุดสูงสุดในยูโรโซนหรือไม่? หากเป็นเช่นนั้นก็อาจลดแต้มต่อของฝั่งปรับขึ้นอัตราดอกเบี้ยอีก 50 จุดในการประชุมเดือนกันยายนของ ECB ซึ่งจะเป็นลบสำหรับ EUR

ดัชนี CPI ของโตเกียวคาดว่าจะคลานขึ้นมา 10 จุด การเพิ่มขึ้นอย่างเชื่องช้านี้เป็นดั่งการยืนยันถึงมุมมองของธนาคารกลางญี่ปุ่นว่าอัตราเงินเฟ้อจะไม่อยู่เหนือเป้าหมายที่ 2% อย่างยั่งยืน และช่วยหนุนการตัดสินใจของ BoJ ที่จะไม่เปลี่ยนนโยบายเลย นี่จะเป็นอีกหนึ่งไฟเขียวสำหรับผู้ขาย JPY (ผู้ซื้อ USD/JPY)

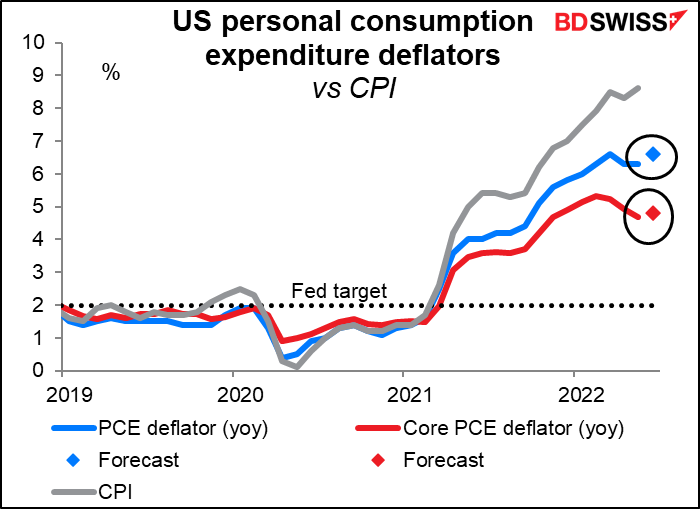

ในทางทฤษฎี ดัชนีราคาจากรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE) แบบปรับเทียบอัตราเงินเฟ้อของสหรัฐเป็นมาตรวัดเงินเฟ้อที่เฟดเลือกใช้และเป็นดัชนีที่พวกเขาใช้คาดการณ์ทุกไตรมาสในสรุปประมาณการทางเศรษฐกิจ แต่ความจริงที่ว่าเมื่อพวกเขาออกมาแถลง สมาชิกคณะกรรมาธิการมักจะอ้างถึง CPI ไม่ใช่ PCE แบบปรับเทียบอัตราเงินเฟ้อ ตลาดจึงถือว่าดัชนีนี้เป็นแค่ข้อมูลรอง อย่างไรก็ตาม มีแนวโน้มน่าเป็นห่วงในนั้น: ตัวเลขทั่วไปคาดว่าจะเพิ่มขึ้น 0.3 จุด เช่นเดียวกับการเพิ่มขึ้นของ CPI ในระหว่างเดือน และตัวเลขพื้นฐาน ซึ่งมีความสำคัญมากกว่า จะเพิ่มขึ้น 0.1 จุด

ผลกระทบสะสมของตัวเลขเหล่านี้น่าจะมีแนวโน้มเป็นอย่างไร? สัญญาณส่งถึงตลาดน่าจะเป็น อัตราเงินเฟ้อยังไม่ถึงจุดสูงสุด ยังคงมุ่งหน้าสูงขึ้นไป นั่นหมายความว่าธนาคารกลางมีแนวโน้มที่จะกระชับขึ้นอีก ข่าวดังกล่าวอาจกัดเซาะความเชื่อมั่นในการ “เพิ่มแรงเสี่ยง” บางส่วน ซึ่งอาจเป็นผลดีต่อ USD แต่สร้างความเสียหายต่อสกุลเงินที่มีรายได้ส่วนใหญ่ขึ้นอยู่กับการส่งออกสินค้า (เว้นแต่ผู้คนจะคิดว่าอัตราเงินเฟ้อของออสเตรเลียสูงพอที่จะบังคับให้ RBA กระชับขึ้นอีกมาก)

ในขณะเดียวกัน ลองมาดูการเติบโตกัน เรามีตัวเลข GDP ไตรมาส 2 จากสหรัฐ (พฤ.) และเยอรมนีกับสหภาพยุโรป (ศ.) รวมถึง GDP เดือนพฤษภาคมของแคนาดา

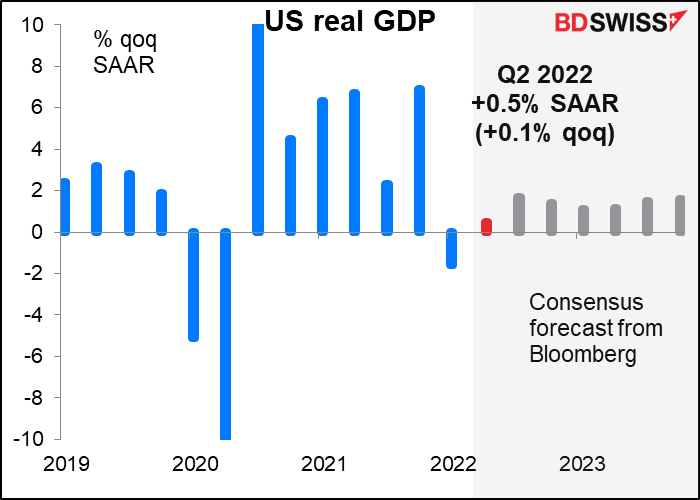

สหรัฐคาดว่าจะเติบโตในระดับปานกลางที่ +0.5% qoq เมื่อปรับตามฤดูกาลโดยคำนวณเป็นอัตรารายปี (+0.1% qoq ตามวิธีที่ประเทศอื่นๆ ในโลกใช้คำนวณกัน) ซึ่งนั่นจะช่วยหลีกเลี่ยงภาวะถดถอยทางเทคนิคของการหดตัวทางเศรษฐกิจสองไตรมาสติดต่อกัน (ผมขอปฏิเสธที่จะเขียนว่า “การเติบโตเชิงลบ”) ประมาณการมีตั้งแต่ประมาณการ GDPNow ของเฟดเมืองแอตแลนตาที่น่าเศร้าที่ -1.6% qoq SAAR ไปจนถึงประมาณการขนาดมหึมาที่ +4.1% ของเฟดเมืองเซนต์หลุยส์ ผมคิดว่าผลลัพธ์ที่เป็นบวก ซึ่งหลีกเลี่ยงภาวะเศรษฐกิจถดถอยทางเทคนิค จะได้รับการตอบรับเป็นอย่างดีและสามารถหนุนค่าเงินดอลลาร์ได้เนื่องจากจะช่วยกระตุ้นให้เฟดคิดว่าพวกเขาสามารถคงการปรับขึ้นอัตราดอกเบี้ยไว้ได้โดยไม่ทำให้เกิดภาวะถดถอย

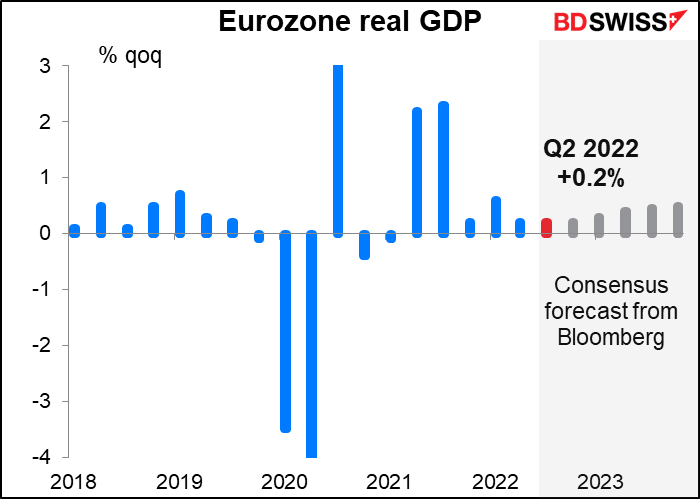

ยูโรโซนคาดว่าจะโตขึ้น 0.2% qoq ซึ่งเร็วกว่าสหรัฐ (ซึ่งตามที่กล่าวไว้ข้างต้นว่าคาดว่าจะโตขึ้นเพียง 0.1% qoq) แต่คาดว่าการเติบโตของสหรัฐจะเร่งตัวขึ้นในปลายปีนี้ (0.4% qoq และ 0.3% qoq ในไตรมาส 3 และ 4 ตามลำดับ) ขณะที่ยูโรโซนคาดว่าจะเพิ่มขึ้นที่ +0.2% qoq ในช่วงที่เหลือของปีนี้

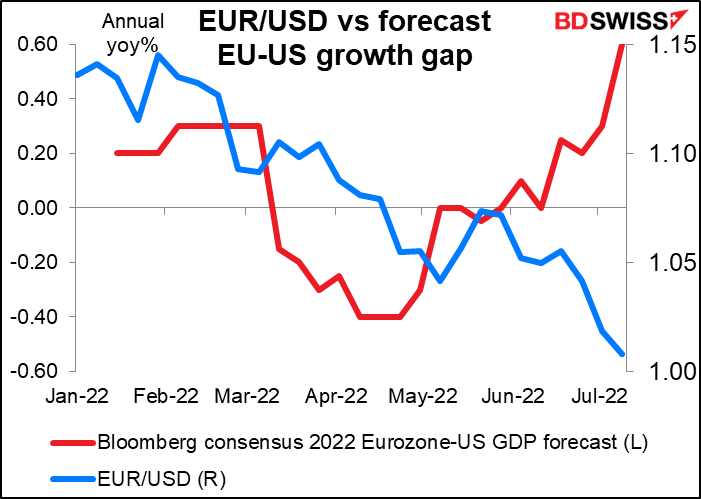

อย่างไรก็ตาม การเติบโตของยูโรโซนสำหรับปีนี้โดยรวมคาดว่าจะแซงหน้าสหรัฐไป ในทางทฤษฎี นี่น่าจะสนับสนุน EUR ได้บ้าง แต่ดูเหมือนจะไม่ได้ช่วยอะไรมากนัก น่าจะเป็นเพราะการเติบโตที่มากขึ้นไม่ได้หมายความว่าอัตราดอกเบี้ยจะสูงขึ้น

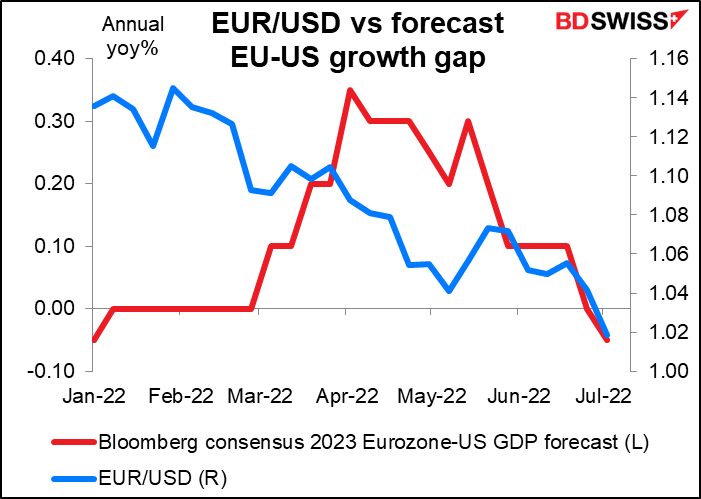

แต่สำหรับปีหน้านั้นเป็นคนละเรื่องกัน เมื่อเร็วๆ นี้ ประมาณการการเติบโตของยูโรโซนได้ถูกปรับลดเร็วกว่าประมาณการการเติบโตของสหรัฐเนื่องจากราคาพลังงานในยุโรปที่พุ่งสูงขึ้น แต่มันไม่ชัดเจนสำหรับผมว่าตลาด FX คำนวณลดจากความแตกต่างของการเติบโตไว้ล่วงหน้ามากแค่ไหนหรือมีการคำนวณลดบ้างหรือไม่ ซึ่งดูเหมือนว่า EUR/USD จะไม่ติดตามการคาดการณ์การเติบโตเหล่านี้ยกเว้นว่าอาจเป็นเรื่องบังเอิญ

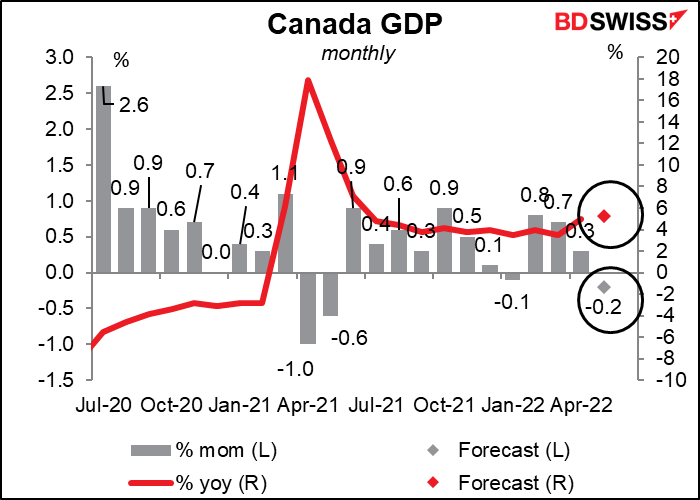

GDP ของแคนาดาคาดว่าจะลดลง 0.2% เมื่อเทียบแบบเดือนต่อเดือนในเดือนพฤษภาคม แต่ถึงกระนั้น อัตราการเติบโตปีต่อปีก็คาดว่าจะเพิ่มขึ้นเป็น 5.3% จาก 5.0% นั่นจะทำให้ผลผลิตอยู่เหนือระดับก่อนเกิดการแพร่ระบาด 2.1% แต่ผมไม่คิดว่าเรื่องนี้จะทำให้ธนาคารกลางแคนาดาต้องหยุดชะงัก ธนาคารกล่าวว่าพวกเขาคาดว่าจะมีการเติบโต 3 ½% yoy ในปีนี้และตัวเลขนี้ไม่จำเป็นจะต้องผลักเศรษฐกิจให้ออกจากเส้นทางนั้น ดังนั้นผมคิดว่ามันน่าจะเป็นกลางสำหรับ CAD

ดัชนีชี้วัดที่สำคัญอื่นๆ ของสหรัฐที่จะออกมาระหว่างสัปดาห์ ได้แก่: ดัชนีความเชื่อมั่นผู้บริโภคของ Conference Board กับยอดขายบ้านใหม่ (อ.), สินค้าคงทนกับสินค้าคงคลังแบบขายส่งและขายปลีก (พ.), และควบคู่มากับ PCE แบบปรับเทียบอัตราเงินเฟ้อในวันศุกร์ คือรายได้ส่วนบุคคลและเงินออม

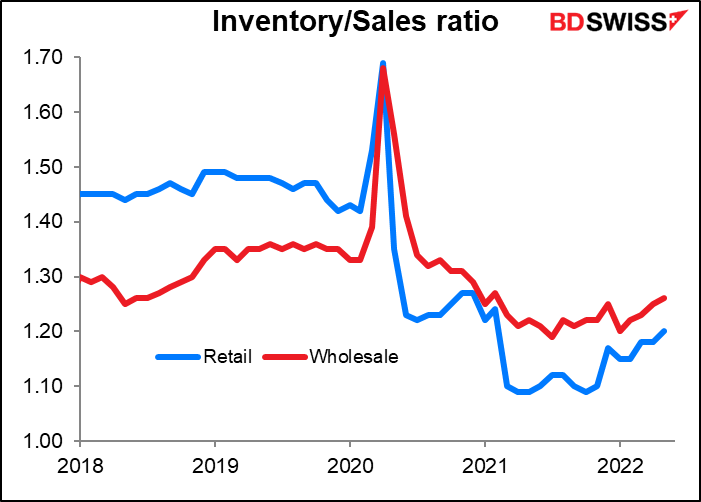

โดยทั่วไปผมจะไม่พูดเรื่องข้อมูลสินค้าคงคลังเพราะปกติแล้วจะไม่ได้รับความสนใจโดยตรงจากตลาด FX แต่เมื่อไม่นานมานี้ผมได้เห็นบทความมากมายเกี่ยวกับวิธีที่ผู้ค้าปลีกจมอยู่กับสินค้าคงเหลือที่มากเกินไป โดยสินค้าคงเหลือเพิ่มขึ้นอย่างน้อย 40% จากปีที่แล้ว และจำเป็นต้องลดการซื้อและลดราคาเพื่อลดสินค้าคงคลังลง

น่าแปลกที่ผมไม่เห็นมันในข้อมูลเลยสักนิด อัตราส่วนสินค้าคงคลัง/ยอดขายทั้งในระดับขายส่งและขายปลีกนั้นต่ำกว่าระดับก่อนเกิดโรคระบาดอยู่พอสมควร แต่ผมจะยังคอยจับตาดูข้อมูลนี้ไว้เพราะนี่อาจเป็นกุญแจสำคัญในการแก้ปัญหาเงินเฟ้อ

จากประเทศญี่ปุ่น เราจะได้รับรายงานการประชุมของธนาคารกลางญี่ปุ่นประจำเดือนมิถุนายน (อ.) และข้อมูลการจ้างงานกับตัวเลขการผลิตภาคอุตสาหกรรม (ศ.) โดยปกติรายงานการประชุมของ BoJ จะไม่ค่อยน่าสนใจนักเนื่องจากคณะกรรมการนโยบายไม่เคยจะตัดสินใจทำอะไรเลย แต่คราวนี้มันจะน่าสนใจตรงที่ว่าทำไมพวกเขาจึงตัดสินใจที่จะไม่ทำอะไรเลย ก่อนหน้าการประชุมครั้งนี้ได้มีการคาดเดากันอย่างหนักว่าพวกเขาจะเปลี่ยนโครงการ Yield Curve Control (YCC) และปล่อยให้อัตราผลตอบแทนพันธบัตรอายุ 10 ปีสูงขึ้นเพื่อลดช่องว่างของอัตราผลตอบแทนเมื่อเทียบกับประเทศอื่นๆ แต่พวกเขาก็ไม่ได้ดำเนินการอะไร บางทีรายงานการประชุมอาจทำให้ความคิดของพวกเขากระจ่างขึ้น

ในยูโรโซน เราจะได้เห็นดัชนี Ifo (จ.) และอัตราการว่างงานของเยอรมัน (ศ.) ด้วย

ออสเตรเลียจะเผยแพร่ยอดขายปลีก (พฤ.) กับสินเชื่อภาคเอกชน (ศ.)

และจะเป็นสัปดาห์ที่ค่อนข้างน่าเบื่อสำหรับสหราชอาณาจักรโดยมีดัชนีชี้วัดสำคัญเพียงตัวเดียว นั่นคือการอนุมัติสินเชื่อที่อยู่อาศัย (ศ.)!

Marshall Gittler

Marshall Gittler

Posted on 12 August, 2022 at 15:57 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT

Posted on 15 July, 2022 at 15:26 GMT

Posted on 01 July, 2022 at 13:23 GMT