BDSwiss App

Download & start trading

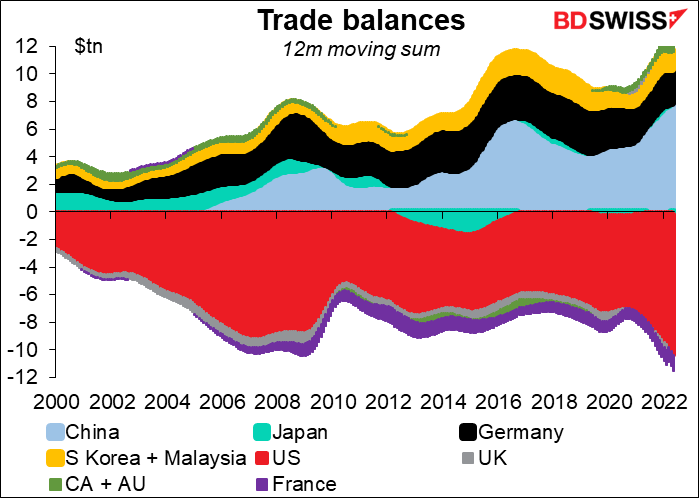

La semana pasada tuvimos muchos datos sobre el comercio y la cuenta corriente: la balanza comercial alemana (lunes), la balanza comercial australiana, la balanza comercial estadounidense (mercancías y servicios), el comercio de mercancías canadiense (jueves) y los datos de la cuenta corriente japonesa (viernes). El solía ser la clave de los mercados de divisas hace muchos años, cuando los flujos financieros se usaban en gran medida para financiar el comercio. Pero ahora los flujos financieros dominan la economía mundial y determinan los flujos comerciales.

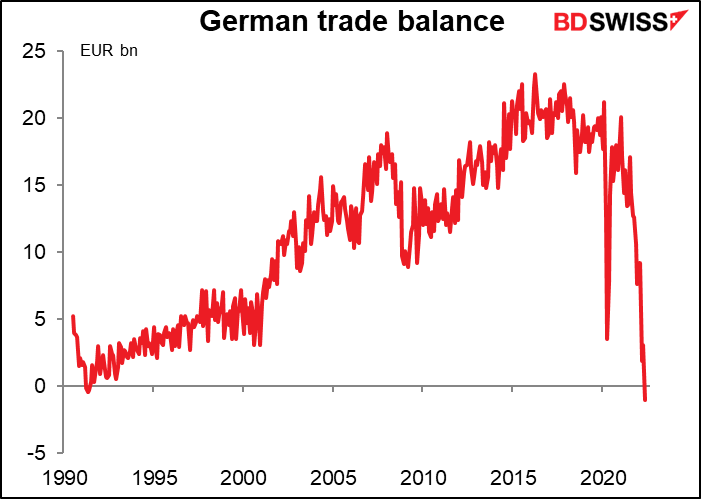

¿Cómo funciona eso? La mayoría de la gente piensa en los superávits y déficits comerciales de la siguiente manera. Los trabajadores alemanes, que fabrican excelentes coches, son la fuente del superávit comercial de ese país (que el lunes supimos que ha desaparecido, pero no importa), mientras que los derrochadores estadounidenses, que piden prestado y gastan dinero que no tienen, son la fuente del perenne déficit comercial de Estados Unidos. Esta es la lógica que dice que los aranceles, los acuerdos de acceso al mercado y el instar a los estadounidenses a trabajar y ahorrar más son la manera de rectificar estos desequilibrios globales.

Puede que la economía mundial funcionara así hace muchos años, pero ya no. Por el contrario, los flujos comerciales actuales son el resultado de los flujos financieros. A su vez, los flujos financieros son el resultado de decisiones políticas que favorecen a un grupo de personas (normalmente la élite rica) en detrimento de otro grupo (los trabajadores).

Por ejemplo, en un país como Alemania, los trabajadores no ganan lo suficiente para comprar todo lo que producen, un resultado directo de las Reformas Hartz de 2003/05 y la decisión de centrarse en la «competitividad». Por lo tanto, el país tiene que exportar su exceso de producción. Además, los beneficios de estas empresas van a parar a personas con una baja propensión al consumo (los ricos), que ahorran gran parte de sus ingresos en lugar de gastarlos. Pero con la demanda interna reprimida, no hay suficientes oportunidades de inversión en Alemania. Por lo tanto, tienen que poner sus ahorros en el extranjero. El dinero que ingresa a otros países afecta los tipos de interés y la disposición de los bancos a conceder préstamos en esos países y, por tanto, distorsiona sus economías.

Por eso, aunque los alemanes critiquen el despilfarro de los constructores españoles y del gobierno griego, las burbujas que se inflaron y luego estallaron, causando estragos en esos países, nunca habrían sido posibles si el exceso de ahorro alemán no hubiera hecho bajar drásticamente los tipos de interés reales en esos países y hubiera abaratado los préstamos.

En este sistema mundial, en el que el superávit de un país es el déficit de otro, Estados Unidos acaba siendo el «prestatario de última instancia» para los países con exceso de ahorro. Su posición como principal moneda de reserva le obliga a tener un déficit perenne en la cuenta corriente (la contrapartida de su constante superávit en la cuenta financiera). Lo que el expresidente francés Valery Giscard D’Estaing describió como un «privilegio exorbitante» es en realidad una «carga extraordinaria».

En otras palabras, mientras que la cuenta comercial solía ser el perro que movía la cola de la cuenta financiera, ahora la cuenta financiera es (en general) el perro que mueve la cola del comercio.

A quien quiera entender este proceso, le recomiendo leer Trade Wars Are Class Wars: How Rising Inequality Distorts the Global Economy and Threatens International Peace, del profesor Michael Pettis y Matthew C. Klein. Revolucionará su forma de ver el comercio y la economía mundial.

En cualquier caso, ¿cómo debemos interpretar el déficit comercial de mercancías de Alemania en mayo, el primero desde 1991?

Dicho todo lo anterior… a veces la cuenta comercial es el perro y las cuentas financieras son la cola. Hoy puede ser uno de esos momentos, ya que la subida de los precios de la energía, combinada con la ralentización de la economía mundial, hace que la cuenta comercial alemana sea deficitaria.

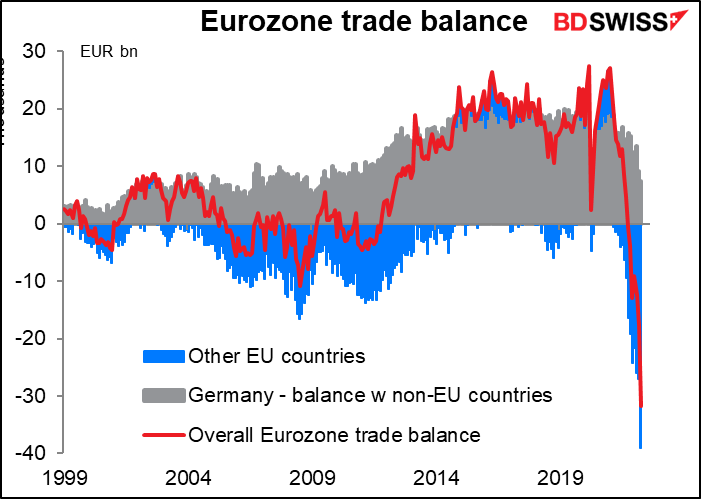

Esto supone un cierto peligro para el euro. Alemania ha representado normalmente todo, si no más que todo, el superávit comercial de la eurozona: generalmente compensa los déficits comerciales de los demás países. (El gráfico solo llega hasta abril y no incluye el déficit comercial alemán de mayo).

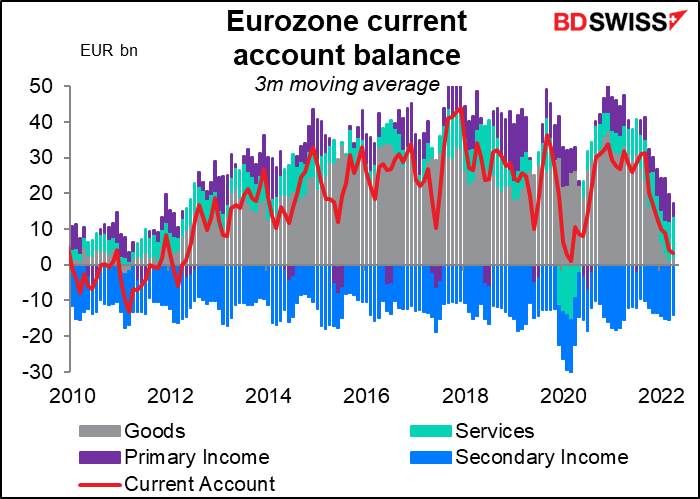

Por supuesto, eso es solo la cuenta de comercio de mercancías. Tenemos que saber qué pasa con los servicios y las distintas cuentas de ingresos que componen la balanza por cuenta corriente. La cual también es deficitaria (este gráfico muestra una media móvil de 3 meses, por lo que aún no ha entrado en déficit, pero la cuenta corriente de la eurozona fue deficitaria en 5400 millones de euros en abril). Teniendo en cuenta lo que está sucediendo recientemente con el comercio de bienes de Alemania, el déficit de la cuenta corriente de la eurozona está destinado a aumentar a medida que el aumento de los precios de la energía empuja la cuenta comercial hacia un mayor déficit.

Ahora bien, como todos sabemos, la balanza de pagos tiene que equilibrarse. El dinero que entra es siempre igual al que sale. Si hay un déficit por cuenta corriente (= los europeos gastan más dinero en el extranjero del que reciben), el país debe tener un superávit por cuenta financiera (= entra más dinero en los activos financieros europeos, como acciones, bonos, tierras, etc., del que sale). Si no es así, en un régimen de tipo de cambio flotante como el que tenemos, la moneda se ajustará para que se equilibre. El euro caerá de tal manera que, o bien los europeos compran menos bienes en el extranjero y los extranjeros compran más bienes europeos, o bien los activos europeos adquieren un precio tan atractivo que los extranjeros empiezan a comprarlos.

Aquí es donde la cosa se complica. ¿Qué activos europeos recomendaría comprar ahora mismo para garantizar el equilibrio de la balanza de pagos?

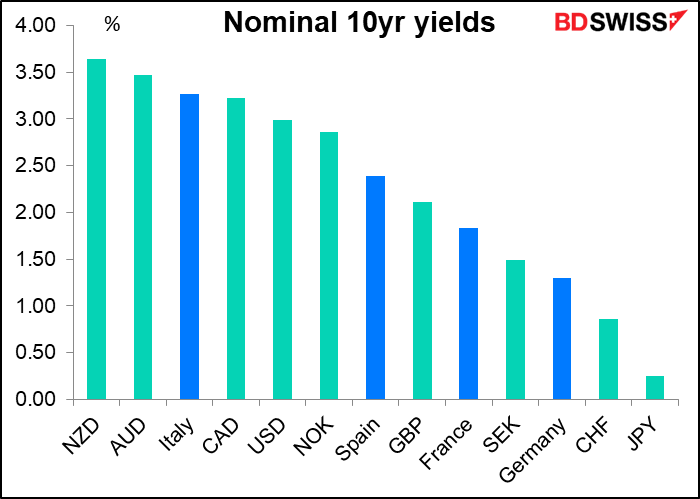

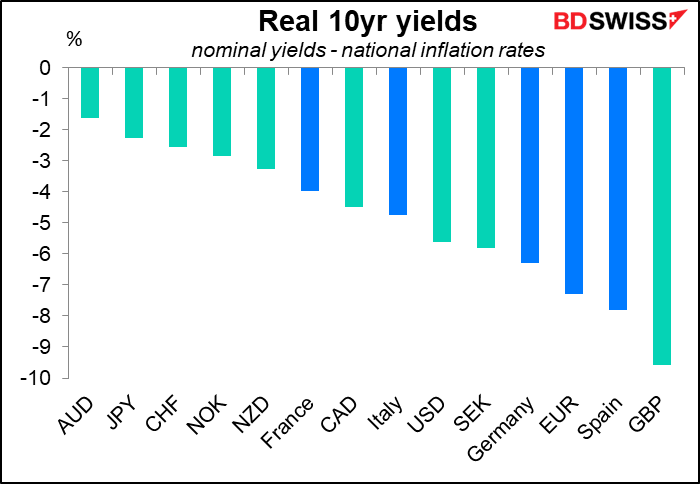

¿Acciones? No ha sido una buena idea en los últimos cinco años (el rendimiento pasado no es garantía de rendimiento futuro, por supuesto).

¿Bonos? Habría que asumir cierto riesgo crediticio para obtener un rendimiento competitivo en los bonos de la eurozona.

La Europa periférica es un poco mejor en términos de rendimiento real, pero sigue sin ser convincente. Y Alemania, el prestatario europeo de mayor calificación, parece tan poco atractivo en términos reales como en términos nominales.

En resumen, con los precios europeos de la energía en alza, puede ser necesario hacer más concesiones a la moneda para atraer a los inversores a los mercados de activos europeos y mantener el equilibrio de la balanza de pagos. Es posible que el EUR/USD esté por debajo de la paridad.

La próxima semana: IPC y ventas minoristas en EE. UU., RBNZ, Banco de Canadá

Hay muchas cosas en la agenda de la semana que viene, ninguna de las cuales es el lunes y muchas son el miércoles.

En Estados Unidos, la atención se centrará en el índice de precios de consumo (IPC del miércoles y en las ventas minoristas del viernes.

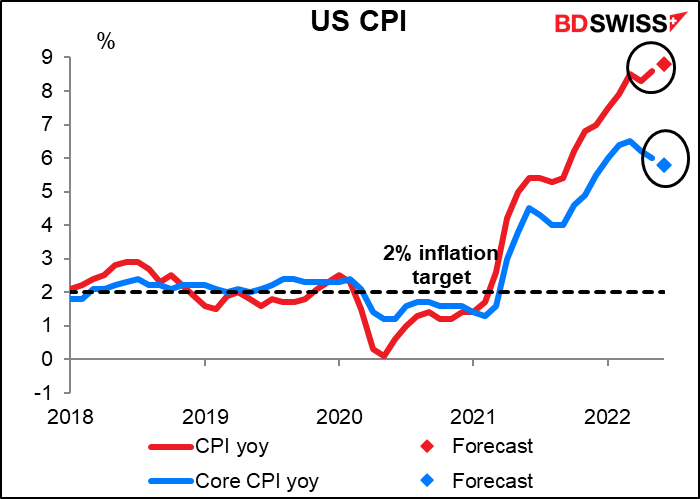

Se prevé que el IPC de Estados Unidos siga el mismo patrón que hemos visto recientemente: la cifra principal aumenta cada vez más, mientras que la medida básica (excluyendo la energía y los alimentos) vuelve a descender. Si se cumplen las previsiones, sería el tercer descenso mensual consecutivo de la tasa de aumento de la inflación subyacente. Por otro lado, se espera que la cifra principal aumente aún más.

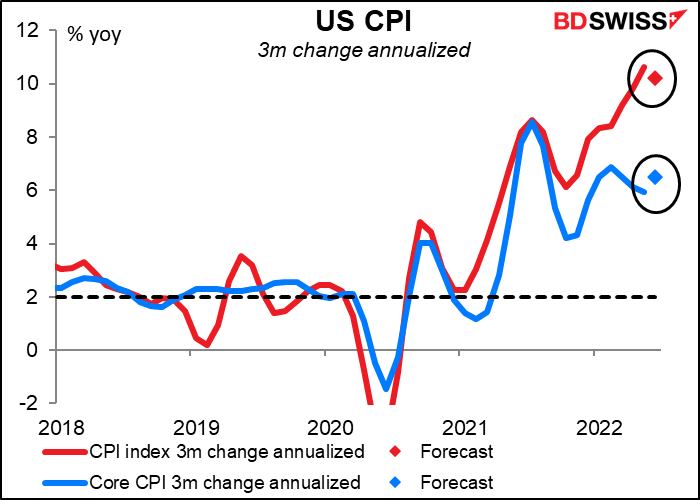

Por otra parte, si observamos la variación trimestral anualizada, que quizá refleje mejor lo que está ocurriendo últimamente con la inflación, la previsión es la contraria: se espera que la cifra principal se ralentice, mientras que se prevé que la medida básica aumente.

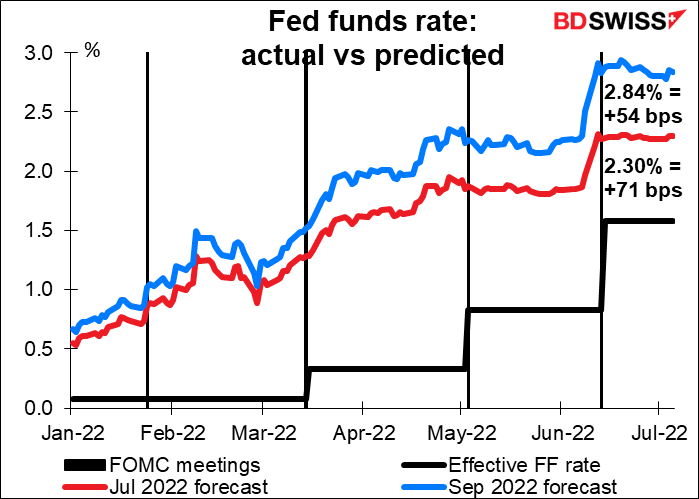

En conjunto, estas dos medidas sugieren que no hay pruebas concluyentes de que la inflación se esté desacelerando, ni siquiera a nivel básico. El gobernador de la Reserva Federal, Waller, dijo el jueves que es partidario de subir los tipos en 75 puntos básicos en julio y «probablemente» otros 50 puntos básicos en septiembre. Con cifras así, no me sorprendería que muchos de sus colegas del Comité Federal de Mercado Abierto (FMOC), encargado de fijar los tipos, estuvieran de acuerdo con él.

Eso es también lo que prevé el mercado. Pero si la inflación no muestra signos de desaceleración, es probable que aumenten las probabilidades de otra subida de 75 puntos básicos en septiembre. USD+

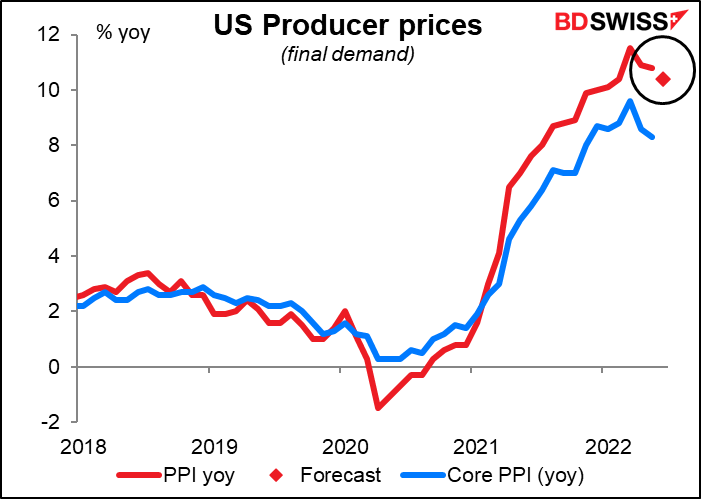

El jueves se publica el índice de precios al productor (IPP) de Estados Unidos. Se espera que se produzca una cierta ralentización a nivel general, pero no creo que sea suficiente para cambiar la opinión de nadie sobre la inflación.

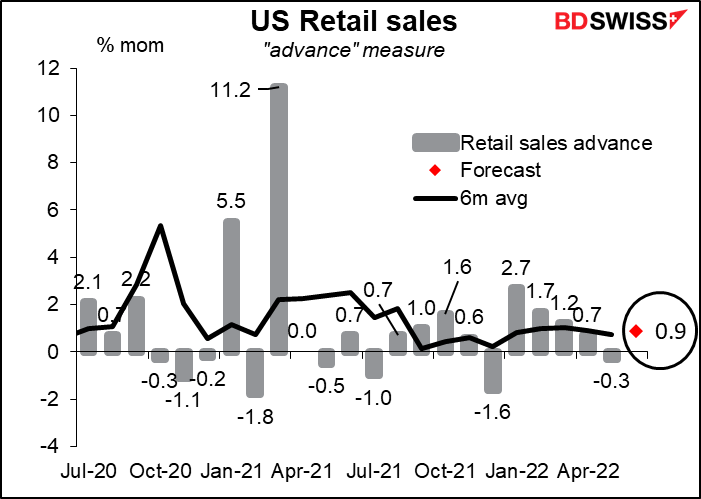

En cuanto a las ventas minoristas, se espera que suban un 0,9 % mensual, lo que sería ligeramente superior a la media móvil de seis meses de +0,7 % mensual. En otras palabras, el consumidor estadounidense sigue estando sano y dispuesto a gastar. Eso podría ayudar a corroborar la opinión de Waller (y de otros funcionarios de la Reserva Federal) de que los temores de una recesión son «exagerados», opinión con la que coincidió el presidente de la Reserva Federal de San Luis, Bullard, quien dijo que Estados Unidos tiene «una buena oportunidad de un aterrizaje suave». Aquí aplica lo que en el Reino Unido se conoce como MRDA (obviamente él diría eso, ¿no?), pero hasta ahora el consumo estadounidense, que representa alrededor del 70 % de la economía, se mantiene.

Esto contrasta con el sentimiento de los consumidores estadounidenses, que está por los suelos. Según la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores (viernes), éste ya se encuentra en un mínimo histórico y el mercado espera que baje aún más. ¿Cómo es posible que el gasto se mantenga tan bien cuando el sentimiento es tan malo? En mi opinión, la respuesta es que estas encuestas de sentimiento no valen mucho. No he sido capaz de discernir ninguna correlación entre el sentimiento medido por estas encuestas y el consumo posterior, pero tal vez no estoy mirando bien.

Otros indicadores importantes de Estados Unidos que se publicarán durante la semana son el índice manufacturero del Empire State y la producción industrial el viernes, que nos darán una idea de cómo va el sector manufacturero. También la Reserva Federal publica el miércoles el Libro Beige, como es habitual dos semanas antes de que se reúna el FOMC. Eso nos dará los antecedentes de su reunión y puede ayudarnos a saber qué esperar.

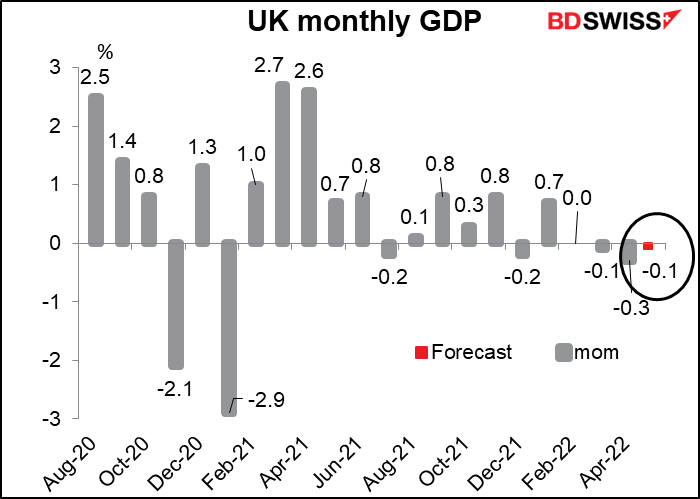

El miércoles también es el «día de los indicadores a corto plazo del Reino Unido», cuando se publica el PIB mensual, la producción industrial y manufacturera y la balanza comercial. El más importante de estos indicadores, desde mi punto de vista, es el PIB del Reino Unido. Se espera que baje por tercer mes consecutivo. Esto pondrá de manifiesto el dilema al que se enfrenta el Banco de Inglaterra, ya que la inflación se dispara mientras la economía se arrastra hacia la recesión.

La cifra podría amortiguar el poco entusiasmo que hay por la GBP en estos momentos, aunque dada la retórica que hemos escuchado del Banco de Inglaterra recientemente, creo que varios miembros están dispuestos a arriesgar una recesión si es necesario para frenar la inflación. Sin embargo, hay que recordar que Michael Saunders dejará el Comité de Política Monetaria después de la reunión de agosto para ser sustituido por la Dra. Swati Dhingra , que no parece tener una postura tan agresiva como Saunders. Podría inclinar la balanza en una votación ajustada.

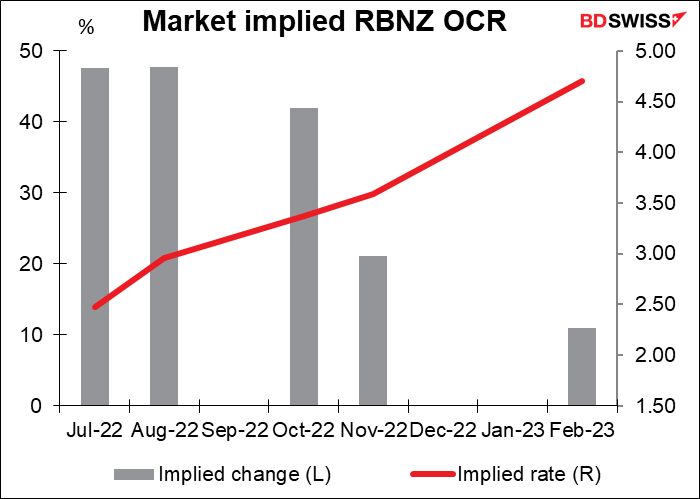

Hablando de bancos centrales, la semana que viene hay dos reuniones importantes de bancos centrales: el Banco de la Reserva de Nueva Zelanda (RBNZ) y el Banco de Canadá (BoC), ambas el miércoles.

El mercado espera unánimemente una subida de 50 puntos básicos en el tipo de interés oficial del RBNZ (18 de 18 estimaciones en Bloomberg, más el precio de los swaps o permutas nocturnas indiciadas). Por lo tanto, cualquier cosa que se salga de eso sería una gran sorpresa, sobre todo porque se trata de una reunión intermedia y, por lo tanto, no irá acompañada de ninguna previsión actualizada de la inflación o el crecimiento.

El riesgo es que rebajen un poco el tono de su declaración, ya que algunos de los datos recientes sobre la actividad económica han sido poco convincentes (por ejemplo, los permisos de construcción -8,5 % mensual en mayo, ventas de viviendas -28,4 % interanual en junio, confianza del consumidor -2,2 % en junio, etc.). Un tono más suave podría reducir las expectativas de subidas de 50 puntos básicos en las reuniones de octubre y noviembre, y hacer mella en el sentimiento hacia el NZD.

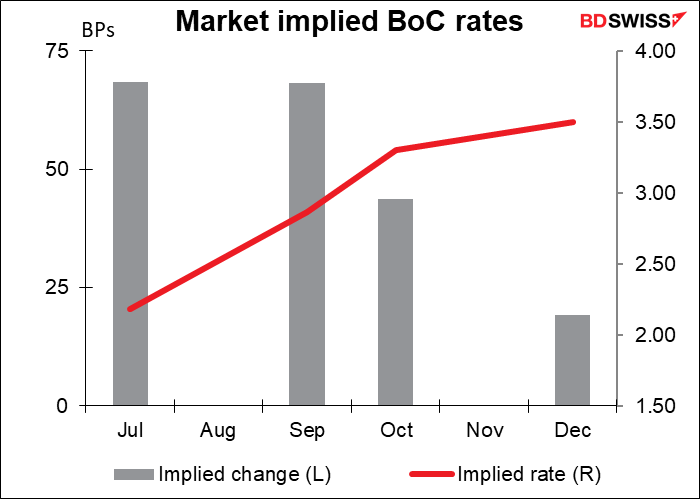

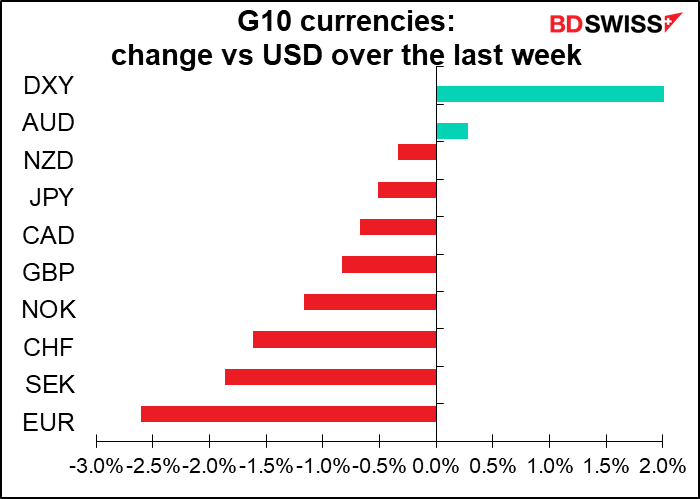

El mercado espera un tono aún más agresivo por parte del Banco de Canadá, donde el mercado cree que es posible una subida de 75 puntos básicos en julio y septiembre. Esto sigue a la subida de 50 puntos básicos de junio, cuando el Consejo de Gobierno dijo en su declaración que «está preparado para actuar con más fuerza si es necesario para cumplir su compromiso de alcanzar el objetivo de inflación del 2 %».

Aquí vemos algunos puntos de vista discordantes. Las 16 previsiones de Bloomberg se agrupan en torno al 2,0 %, es decir, una subida de 50 puntos básicos, pero tres economistas esperan una subida de 75 puntos básicos, hasta el 2,25 %, mientras que uno, el pronosticador anónimo del Instituto de Estudios Fiscales y Democracia espera una enorme subida de 100 puntos básicos, hasta el 2,5 %. Por su parte, el mercado de permutas nocturnas indiciadas (OIS) prevé un 2,34 %, es decir, una subida de 50 puntos básicos más una buena posibilidad de subida de 75 puntos básicos. Lo mismo para septiembre.

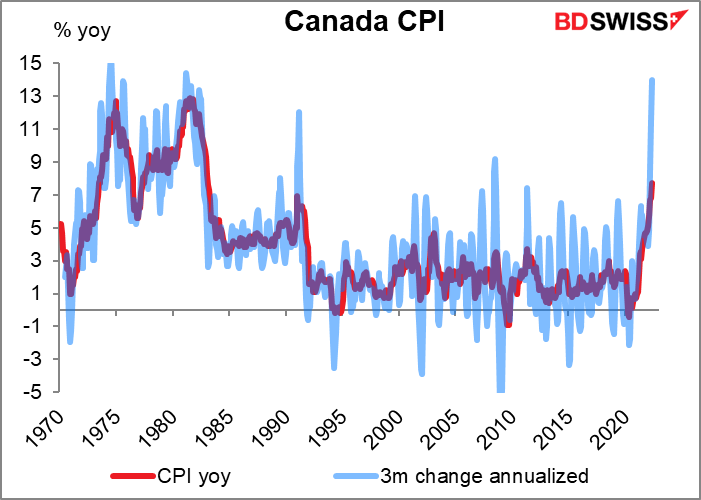

¿Qué es posible que hagan? Pues bien, la inflación general de mayo sorprendió al alza por quinto mes consecutivo, subiendo al nivel más alto desde 1983, mientras que la variación trimestral anualizada alcanzó el 14 %, la más alta desde 1981.

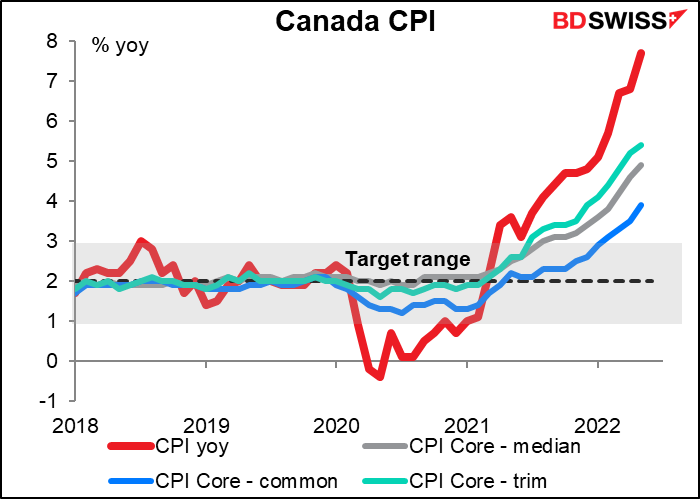

Las tres medidas básicas del Banco Central también se aceleraron.

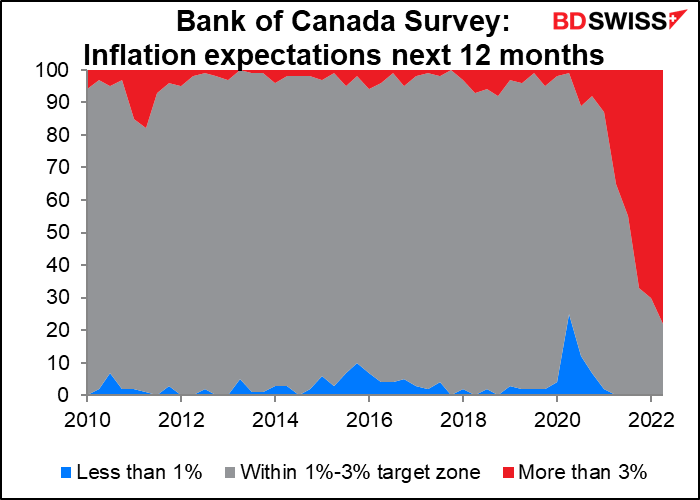

Y según la encuesta trimestral del BoC, el 78 % de los encuestados espera que la inflación se sitúe por encima de la zona objetivo del BoC 1 % al 3 % durante el próximo año, frente al 70 % de hace tres meses. Cuando dos tercios de los encuestados han perdido la confianza en la capacidad del Banco para alcanzar su objetivo, tienen que hacer algo agresivo para no arriesgarse a que las expectativas de inflación se desanclen. Por lo tanto, espero una subida de 75 puntos básicos, lo que probablemente hará que el CAD se aprecie.

Otros indicadores importantes que se publicarán durante la semana: Japón tiene su índice de precios al productor (PPI) y la UE, la encuesta ZEW (ambos el martes). El empleo en Australia sale el jueves. China publica sus datos comerciales (miércoles) y el PIB del segundo trimestre, la producción industrial, las ventas minoristas y la inversión en activos fijos (viernes).

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT