BDSwiss App

Download & start trading

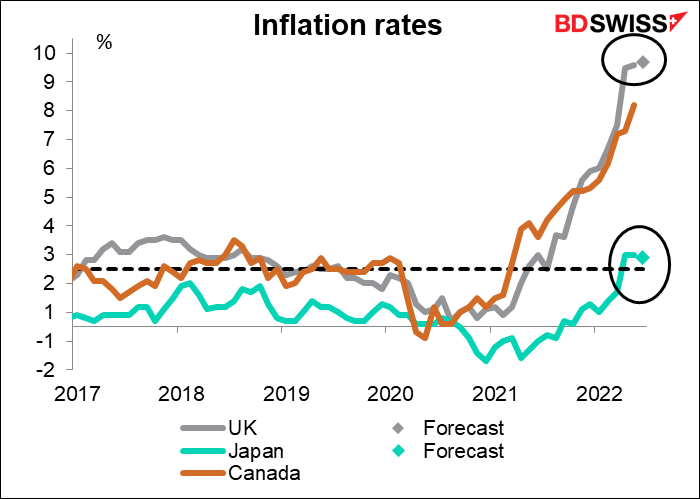

Los inversores se centran en dos cosas: la inflación y la reacción de los bancos centrales. Tras el sorprendente dato de la inflación estadounidense de junio, que se situó en el 9,1 %, por encima de las previsiones de los economistas, el mercado adelantó sus expectativas de endurecimiento de la política monetaria. Unos instantes después, el Banco de Canadá ratificó estas expectativas al subir 100 puntos básicos, más de lo que (casi) todos esperaban. La pregunta ahora es: ¿qué bancos centrales seguirán esta tendencia y a qué ritmo? Porque eso es lo que determinará en gran medida la evolución de las divisas.

Tras el sorprendente anuncio del IPC estadounidense, el mercado pasó de esperar un incremento de 75 puntos básicos en la reunión del Comité Federal de Mercado Abierto (FOMC) del 27 de julio a esperar 100 puntos básicos (barras azules), seguido de un incremento de 75 puntos básicos en septiembre. Las expectativas de un aumento de 100 puntos básicos en julio se calmaron el jueves (barras rojas) después de que dos miembros con derecho a voto del Comité se pronunciaran a favor de los 75, pero los inversores siguen preparándose para que la Reserva Federal suba los tipos.

Hay un punto extraño en todo esto: mientras la inflación se dispara en todo el mundo y cautiva a los inversores, las expectativas de inflación están cayendo incluso cuando la inflación real está aumentando en casi todas partes. Como muestra el gráfico, la tasa de inflación prevista para los próximos cinco años es ahora más baja en EE. UU. y el Reino Unido que a principios de año.

La tasa de inflación de equilibrio es la tasa de inflación que proporciona el mismo rendimiento al comprar un bono gubernamental normal y un bono ligado a la inflación con el mismo vencimiento (es decir, la tasa de inflación con la que se alcanzaría el punto de equilibrio al comprar un bono y vender el otro). Se toma como la previsión del mercado para la inflación, ya que si la gente esperara que la inflación fuera diferente a esa, compraría uno u otro hasta que la rentabilidad esperada fuera la misma.

¿Cómo es esto posible? Yo diría que se trata de un voto de confianza en los bancos centrales. La gente ahora les cree cuando dicen, como hizo el Banco de Canadá esta semana pasada, que están «decididos en [su]compromiso con la estabilidad de precios y seguirán tomando las medidas necesarias para alcanzar el objetivo de inflación del 2 %».

Este fenómeno se observa sobre todo en Estados Unidos, donde las previsiones de inflación del mercado para el próximo año han bajado solo en el último mes del 5,3 % al 3,4 %.

¿Qué dice esto de los bancos centrales que se reúnen la próxima semana? El Banco de Japón (BoJ) y el Banco Central Europeo (BCE) el jueves. Si observamos las tasas de inflación implícitas de Japón y la eurozona (Alemania, concretamente), vemos inmediatamente dos cosas: 1) la inflación en Japón es baja y se espera que vuelva a caer por debajo del objetivo del 2 % del BoJ, y 2) el BCE está literalmente «detrás de la curva», en este caso la curva es la tasa de inflación esperada en Estados Unidos.

Esto se debe, por supuesto, a que el BCE se ha abstenido hasta ahora de subir los tipos y ha dejado que la inflación haga lo suyo. Se puede ver que es una anomalía en todo el mundo. Este cuadro muestra cómo los países del G10 más los demás países del G20 han modificado sus tipos de interés oficiales desde que tocaron fondo en 2020/22. Solo cuatro (Indonesia, China, Japón y la eurozona) han mantenido los tipos estables.

El misterio de la política monetaria de la eurozona se hace aún más profundo cuando se comparan esos datos con la situación actual de la inflación en esos países. (Este gráfico excluye a Brasil, Rusia y Turquía como casos extremos). La inflación alemana es casi el doble de la de Indonesia, el siguiente país que no ha movido sus tipos en absoluto. Es ligeramente superior a la de Canadá, que ya ha subido 225 puntos básicos.

El problema es que el BCE se ha comprometido de antemano con una política que ya no está en sintonía con el resto del mundo. En su reunión de junio, la presidenta del BCE, Lagarde, dijo que «tenemos la intención de subir los tipos de interés oficiales del BCE en 25 puntos básicos en nuestra reunión de política monetaria de julio». Reafirmó esta decisión en el simposio del BCE en Sintra. No hay reunión en agosto, pero prometió que volverán a subir los tipos en septiembre y ese incremento podría ser mayor. «Si las perspectivas de inflación a medio plazo persisten o se deterioran, será apropiado un incremento mayor en nuestra reunión de septiembre».

Por supuesto, es posible que el Consejo de Gobierno cambie de opinión sobre julio. Lagarde no estaba bajo juramento cuando hizo esa declaración. Dios sabe que hay muchos ejemplos de bancos centrales que cambian de opinión sin previo aviso: el Banco Nacional de Suiza eliminó el suelo del EUR/CHF en 2015 apenas unos días después de decir que el suelo era uno de los «pilares» de su política monetaria, lo cual precipitó lo que considero fue el movimiento más brusco jamás visto en el mercado de divisas.

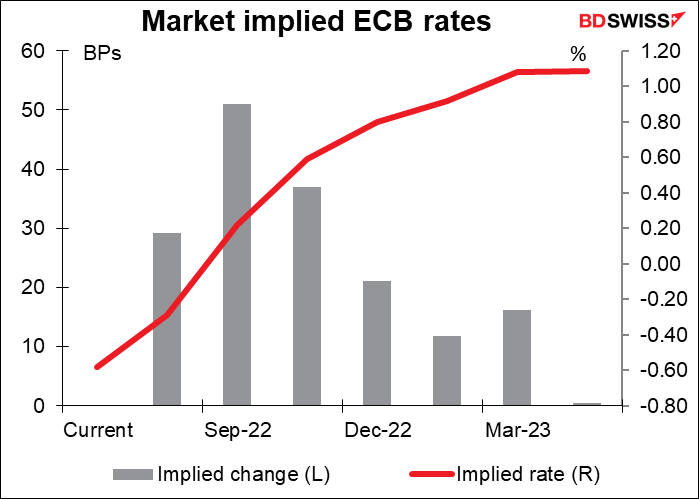

Sin embargo, eso no es lo que espera el mercado. El mercado descuenta una subida de 29 puntos básicos, es decir, un incremento de 25 puntos básicos como se había prometido y solo una pequeña posibilidad de algo mayor. El Consejo de Gobierno aprobó por unanimidad la subida de 25 puntos básicos; sería extraño que revocaran una decisión unánime. Habrá mucha emoción en septiembre, cuando el mercado espera una subida de 50 puntos básicos. Eso no es mucho en el contexto de lo que están haciendo otros bancos centrales: el Banco de Canadá subió 100 puntos básicos esta semana y se supone que Estados Unidos también se está moviendo en esa dirección, como ya se ha mencionado.

Así pues, el BCE no solo está por detrás de la curva, sino que se espera que ahí siga. Su ritmo de endurecimiento previsto es muy inferior al de otros bancos centrales, excepto el BoJ, que bien podría estar hibernando. Esta «divergencia de política monetaria» es la clave de la debilidad del euro en la actualidad, y la razón por la que la única moneda importante que es más débil que el euro es el yen, que tiene el mismo fondo (excepto que la inflación no está fuera de control en Japón todavía).

¿Qué más podría hacer el BCE en su reunión? El primer punto de interés será el tamaño de los incrementos de tipos en septiembre y más adelante. De momento, una subida de 50 puntos básicos parece lo más probable. Es posible que el Consejo de Gobierno mantenga su promesa de una «senda gradual pero sostenida» de endurecimiento pasado septiembre, donde «gradual» se considera una palabra clave para 25 puntos básicos. El peligro de que Rusia corte el suministro de gas a Europa, precipitando así una recesión, sesga el riesgo del ritmo de incrementos la baja para las reuniones futuras.

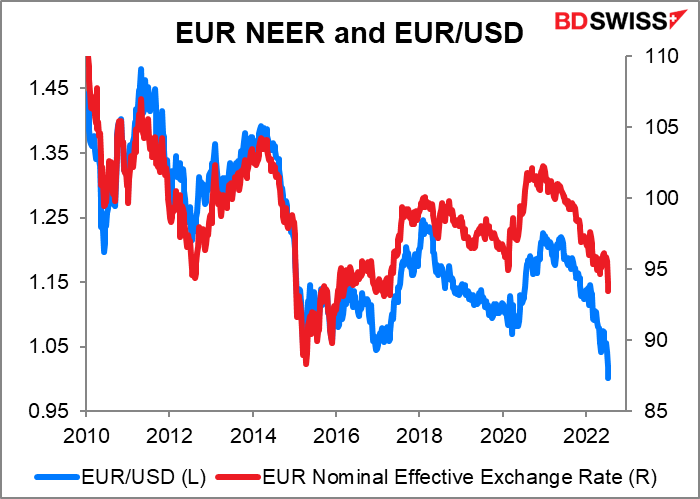

Y, por supuesto, todo el mundo estará a la espera de saber qué tiene que decir la señora Lagarde, si es que tiene algo que decir, sobre la ruptura de la paridad de EUR/USD. Supongo que no le importará mucho. Gran parte de la razón es la fortaleza del dólar, no la debilidad del euro. Si bien esto puede ser un mínimo de 20 años para el EUR/USD, no es ni siquiera un mínimo de 10 años para el índice ponderado por el comercio.

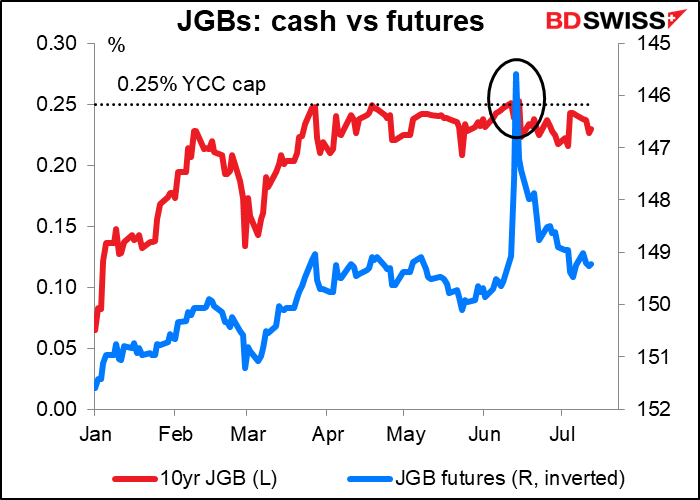

En cuanto al Banco de Japón, no veo que ocurra nada importante en esta reunión. Antes de la reunión de junio se especuló con la posibilidad de que el Banco de Japón desmantelara su programa de control de la curva de rendimiento (YCC), que limita el rendimiento del bono del Estado japonés (JGB) a 10 años al 0,25 %. Los crecientes efectos secundarios de esta política (por ejemplo, la distorsión de la curva de rendimiento y el desplome del yen), el hecho de que el Banco de la Reserva de Australia pusiera fin a su programa de YCC y la dificultad de comunicar cómo se saldría del programa hicieron que los inversores, en particular los fondos de cobertura extranjeros, pensaran que había llegado el momento de un cambio.

La especulación hizo que el precio de los futuros se desplomara (el tipo de interés se disparó), ya que los inversores vendieron futuros con la expectativa de que más tarde podrían comprar bonos a bajo precio para cumplir con los futuros.

Eso no funcionó bien para mucha gente, pero con un enorme coste para el Banco de Japón: se calcula que gastaron 81 000 millones de dólares en comprar bonos para obligar a los especuladores a cerrar sus posiciones. Esto provocó una cantidad casi récord de fallos en el mercado de JGB (= traders que estaban obligados a entregar un bono pero no pudieron hacerlo).

Ahora… silencio. Algunos días ni siquiera hay operaciones en el segundo mayor mercado de deuda pública del mundo. (Nota: empecé mi carrera como analista de deuda pública japonesa. Me alegro de haber salido de ese negocio).

Supongo que esta reunión del Banco de Japón será más o menos como las demás, con solo algunos retoques en aspectos menores de su política. Probablemente permitirán que la operación especial de suministro de fondos por la pandemia finalice como estaba previsto en septiembre. No espero ningún cambio en su orientación futura ni en el programa de YCC.

La reunión incluirá una versión actualizada de sus perspectivas trimestrales de la actividad económica y los precios. Es probable que el Banco rebaje su previsión de crecimiento para el año fiscal 2022, en consonancia con la desaceleración de las economías foráneas, y eleve su previsión de inflación debido al aumento de los precios de los combustibles y los alimentos. Esto está en línea con lo que el mercado ha estado pensando de todos modos y por lo tanto no debería sorprender a nadie. El principal punto de interés será lo que piense el Banco de Japón sobre el aumento de las expectativas de inflación a largo plazo, que podría ser un motor para el aumento de los salarios y, por tanto, crear la espiral de precios salariales que el BoJ y el gobierno han estado esperando durante décadas.

Otros indicadores de la próxima semana: inflación en el Reino Unido, Canadá y Japón, más datos del Reino Unido, PMI preliminares

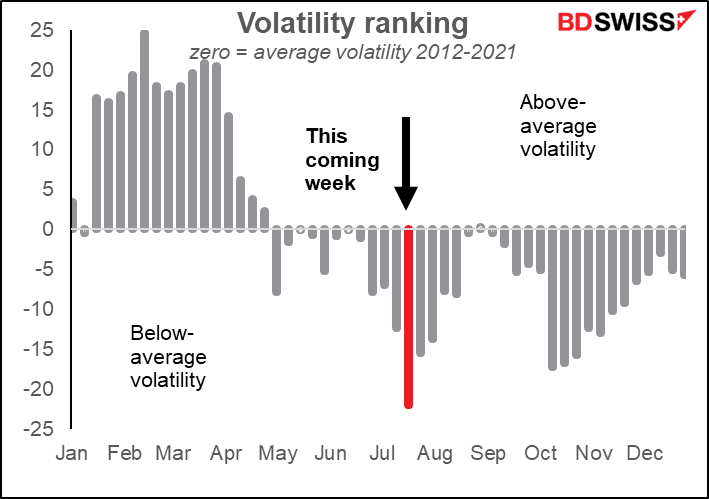

Esta semana que viene suele ser la menos volátil del año, pero de alguna manera sospecho que este año será un caso atípico.

La volatilidad de las divisas para cada semana se clasifica de la más volátil (100) a la menos volátil (0) del año. A continuación, tomamos la media de 2012 a 2021. Si la volatilidad se distribuyera aleatoriamente, con el tiempo cada semana debería tener una clasificación media en torno a 50. El gráfico muestra la divergencia con respecto a 50. Las semanas con barras positivas han sido más volátiles que la media, las que tienen barras negativas son menos volátiles

La semana que viene conoceremos los datos de inflación del Reino Unido y Canadá (miércoles) y de Japón (viernes), así como el IPC final de la UE (martes).

Se espera que el IPC del Reino Unido se acelere ligeramente, pero no es una sorpresa. En su reunión de junio, el Comité de Política Monetaria del Banco de Inglaterra dijo que «se espera que la inflación del IPC se sitúe por encima del 9 % durante los próximos meses y que aumente hasta situarse ligeramente por encima del 11 % en octubre». Por lo tanto, un incremento de 10 puntos básicos, como se prevé, estaría en consonancia con las expectativas y no tendría implicaciones políticas.

En Japón, se espera que el IPC nacional se reduzca en 10 puntos básicos, lo que no haría sino confirmar en la mente de los miembros del Consejo de Política Económica que el aumento de la inflación por encima de su objetivo del 2 % es posiblemente solo temporal y justificaría que mantuvieran la política monetaria. JPY-

Todavía no hay previsiones para el IPC de Canadá.

Aparte de eso, es una semana importante para los datos del Reino Unido, con el empleo el martes y las ventas minoristas el viernes, además del IPC. El gobernador del Banco de Inglaterra, Bailey, hablará el martes en la cena anual de Mansion House para los ejecutivos de la industria financiera.

Y, por supuesto, todo el mundo estará atento a la contienda por el cargo de primer ministro del Reino Unido, que parece que se reducirá a una carrera entre el ex canciller de Hacienda Rishi Sunak y la ministra de Política Comercial Penny Mordaunt. El gran problema al que se enfrentan todos los candidatos es que no pueden ganar la nominación sin el apoyo del bando pro-Brexit, pero lo que ellos quieren es imposible de conseguir. Por ejemplo, el problema de la frontera de Irlanda del Norte no tiene solución. El problema de los inmigrantes ilegales no tiene solución. Los recortes fiscales son maravillosos, pero ¿cómo reducir los impuestos y disminuir el déficit presupuestario sin recortar el gasto? Etcétera. Escucharemos muchas promesas, pero todas serán solo ruido sin significado.

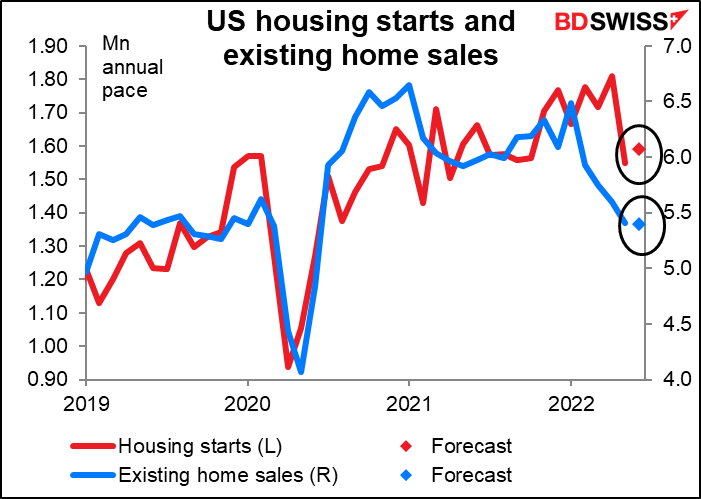

No hay mucho que salga de Estados Unidos durante la semana. Los miembros del FOMC estarán en su periodo de «reclusión» de dos semanas antes de la reunión, cuando no se les permite hablar de política en público. Los únicos indicadores para tener en cuenta son las construcciones de nuevas viviendas (martes) y las ventas de viviendas existentes (miércoles). La construcción de viviendas se ha desplomado recientemente; se espera que repunte un poco. Pero se espera que las ventas desciendan ligeramente a medida que el incremento de los tipos de interés de las hipotecas haga mella en la economía estadounidense.

El viernes se publican los índices preliminares de directores de compras (PMI) de las principales economías industriales. Se espera que bajen en todos los ámbitos, y que todos los PMI se acerquen a la línea de 50 que separa la expansión de la contracción. Es probable que esto fomente la idea de que se acerca la recesión, lo que podría ser negativo para las monedas de las materias primas. Sin embargo, podría ser positivo para el JPY si implica que los bancos centrales de otros países no tendrán que subir tanto los tipos de interés.

Otros indicadores que merecen atención son el índice de precios de producción alemán (miércoles), los datos comerciales de Nueva Zelanda y Japón (jueves), las ventas minoristas canadienses (viernes) y el discurso del gobernador del Banco de la Reserva de Australia, Lowe, (miércoles).

Otras cosas para tener en cuenta: el primer ministro italiano Mario Draghi pronunciará un discurso ante el Parlamento italiano el miércoles. Ofreció su dimisión después de que sus socios de coalición, el Movimiento 5 Estrellas, no le respaldaran en una votación de confianza en el Senado, pero el presidente Mattarella rechazó la dimisión. No está claro qué pasará después. Las elecciones anticipadas siguen siendo una posibilidad si no consiguen llegar a un acuerdo. La inestabilidad política en la tercera economía de la eurozona no es buena para el euro, aunque puede ser que los mercados estén acostumbrados a ella a estas alturas. (Recuerdo una vez, en los años 80, en la que la lira italiana subió tras la caída del gobierno porque los traders pensaron que el país funcionaría mejor sin gobierno).

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT