BDSwiss App

Download & start trading

Valorado a partir de 05:00 hora GMT

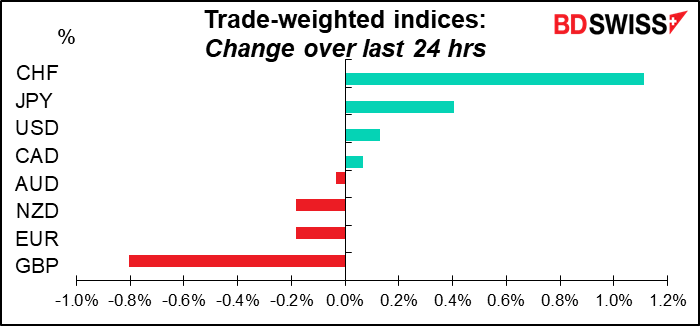

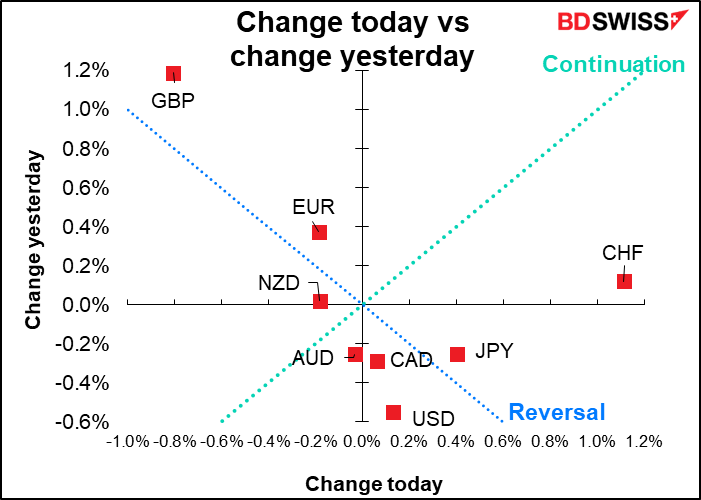

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

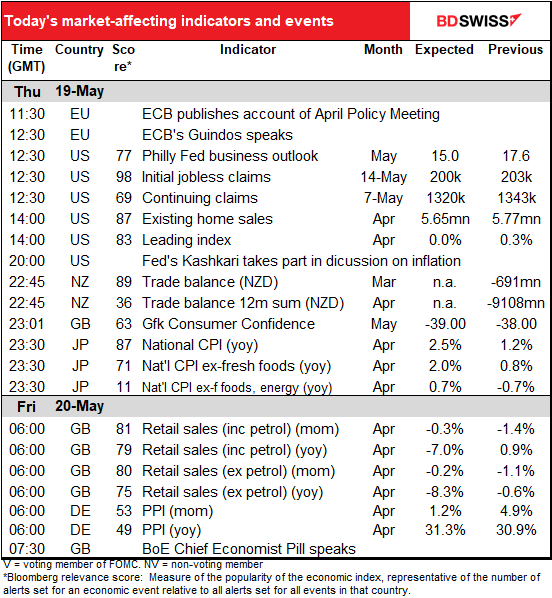

La jornada europea comienza con las actas de la reunión de política del Banco Central Europeo (BCE) de abril. No cambiaron ninguna política en la reunión, así que es poco lo que podemos extraer de las actas. Durante la conferencia de prensa y la sesión de preguntas y respuestas, la presidenta del BCE, Lagarde, pareció hacer hincapié en los riesgos al alza de la inflación más que en los riesgos a la baja del crecimiento. También hubo una mayor convicción de que el BCE pondría fin a su flexibilización cuantitativa en el marco del programa de compra de activos (APP) en el tercer trimestre. Como es habitual, subrayaron el gradualismo, la flexibilidad y la opcionalidad, pero no descartaron una subida de tipos en julio.

Desde la reunión, varios miembros del Consejo han indicado que existe un apoyo generalizado para poner fin a las compras netas de APP en junio o a principios de julio y subir los tipos en la reunión del 21 de julio. Por lo tanto, se examinarán las actas para conocer cualquier condición que pueda retrasar o incluso descarrilar este proceso.

Otro punto para tener en cuenta: en la conferencia de prensa, la presidenta del BCE, Lagarde, dio las pistas más claras hasta ahora de que el BCE estaría dispuesto a desarrollar un «mecanismo de compras de estabilidad» para contrarrestar la fragmentación en el mercado de bonos si se produce*. («Diseñaremos cualquier instrumento adicional que sea apropiado para ofrecer la flexibilidad que creemos que es útil», dijo). Sin embargo, la presidenta Lagarde dijo que esta nueva herramienta sería «algo que se incorporará si se justifica», es decir, que no se preparará de antemano. Por lo tanto, el mercado estará atento a qué condiciones podrían llevar al BCE a activarlo e intervenir contra la fragmentación del mercado. Eso ayudará al mercado a evaluar la sostenibilidad del ciclo de subidas.

* El problema es que el principal programa de compra de bonos del BCE está obligado a comprar bonos de los distintos Estados miembros en proporciones determinadas, lo que les ata las manos si uno o dos países, como Italia o Grecia, tienen problemas y necesitan más atención que los demás.

En Estados Unidos se publicará la encuesta de perspectivas empresariales de la Reserva Federal de Filadelfia. El mercado suele buscar que los índices Empire State y Philly Fed converjan cada mes, es decir, que el más alto baje y el más bajo suba. La previsión esta vez era que ambos cayeran y convergieran en 15. ¡PUES NO! El índice Empire State se desplomó de 24,6 a -11,6, un movimiento masivo de 36,2 puntos. (Por supuesto, esto siguió a un aumento de 36,4 puntos el mes anterior, con lo que el índice volvió a estar casi exactamente donde estaba, así que quizá no sea tan sorprendente).

Observando el gráfico, el índice Empire State parece mucho más volátil que el índice Philly Fed. Es muy posible que la Reserva Federal de Filadelfia vea un movimiento mucho menor. Esto podría reafirmar el mensaje de las ventas minoristas y la producción industrial de EE. UU. del martes de que la economía de EE. UU. sigue siendo saludable, lo que podría ser bueno para las acciones y para las monedas de las materias primas. Sin embargo, hay dudas sobre si es bueno para el dólar en este momento.

De hecho, ambas solo se mueven en la misma dirección el 53 % de las veces, lo que es prácticamente lo mismo que lanzar una moneda, por lo que no hay garantía de que el índice vaya a bajar.

Las nuevas peticiones de subsidio por desempleo de la semana pasada no alcanzaron las estimaciones. ¿A alguien le importa? La verdad es que no. Siguen estando en un nivel históricamente bajo, así que unos cuantos miles más o menos no importan. Si la tendencia alcista continúa, podría volver a ser un tema de conversación en algún momento, pero aún no me preocupa.

Hoy se espera que las ventas de viviendas existentes en EE. UU. bajen un 2,1 % mensual, mientras que se espera que las ventas de viviendas nuevas de la próxima semana bajen un 0,7 % mensual. Estos datos corresponden al mes de abril. La gran caída del martes en el índice de la Asociación Nacional de Constructores de Viviendas (NAHB) (-8 a 69) se produjo en mayo; en abril el índice solo cayó dos puntos (a 77), por lo que una caída moderada de las ventas es coherente. La vivienda es un indicador importante porque es una de las principales formas en que se transmite la política monetaria de la Reserva Federal a la economía. Si frena el mercado inmobiliario, la Reserva Federal no tendrá que endurecer tanto, pero si sigue en auge, tendrá que endurecer más. Así, una venta constante de viviendas nuevas tendería a ser positiva para el dólar.

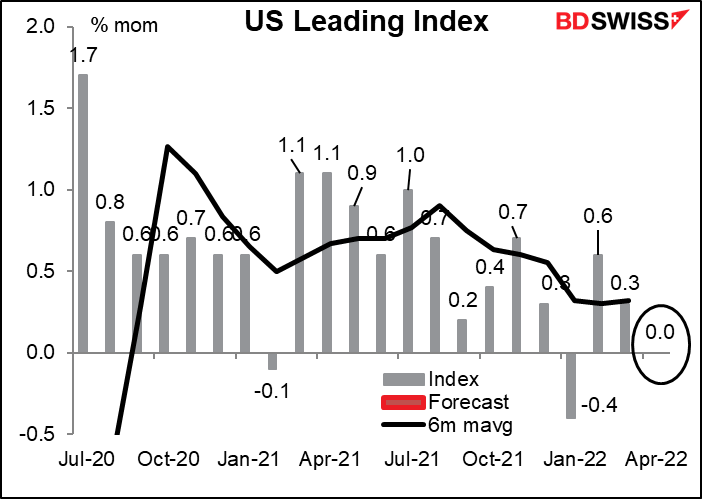

Se prevé que el índice principal de Estados Unidos sea un preocupante cero. El índice se calcula a partir de otros índices ya publicados, así que no le veo la importancia, pero parece que tiene seguidores. Una lectura de cero sería preocupante, ya que la gente está sopesando la posibilidad de una estanflación: un crecimiento lento pero con una inflación alta y continua. Como se puede ver en el gráfico, un mes no hace una tendencia, pero, de nuevo, el índice ha tenido una tendencia a la baja. Un aspecto positivo: el cero no es un número negativo.

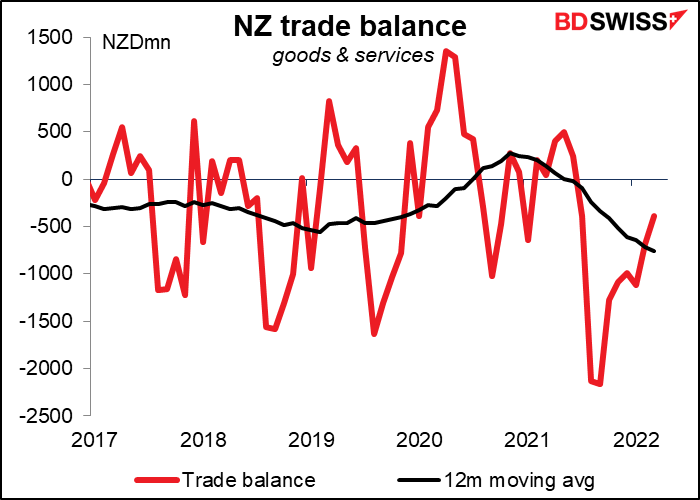

No hay previsión para las cifras comerciales de Nueva Zelanda, pero he puesto un gráfico de todos modos, solo porque soy bueno. Las cifras no están desestacionalizadas, por lo que la media móvil de 12 meses es probablemente la mejor forma de verlo. Será necesario un superávit comercial de 400 millones de dólares neozelandeses para mantener constante la media móvil de 12 meses.

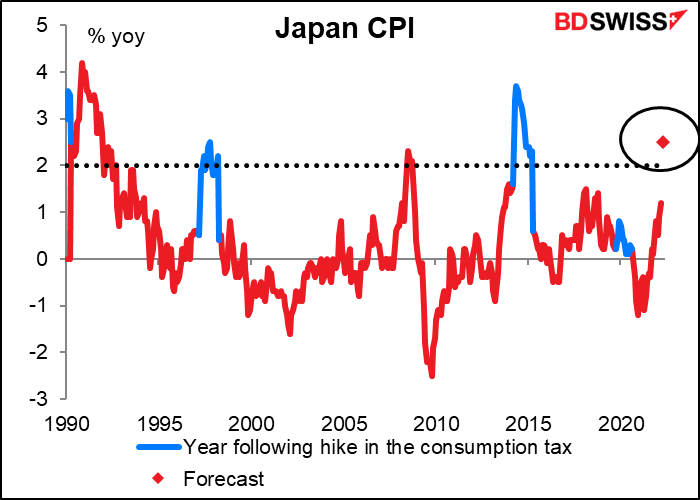

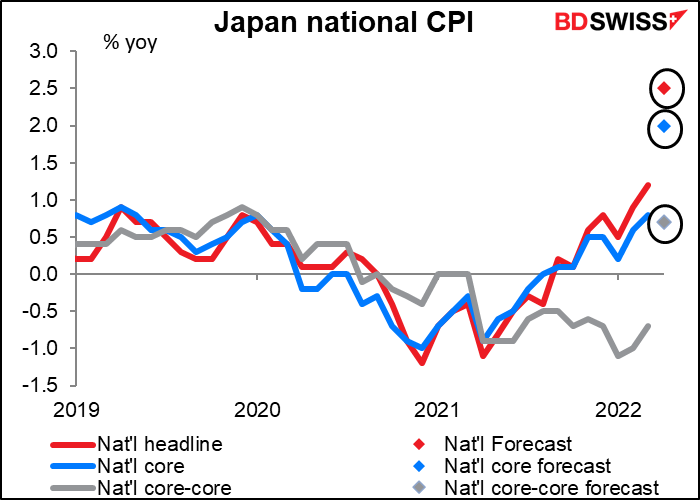

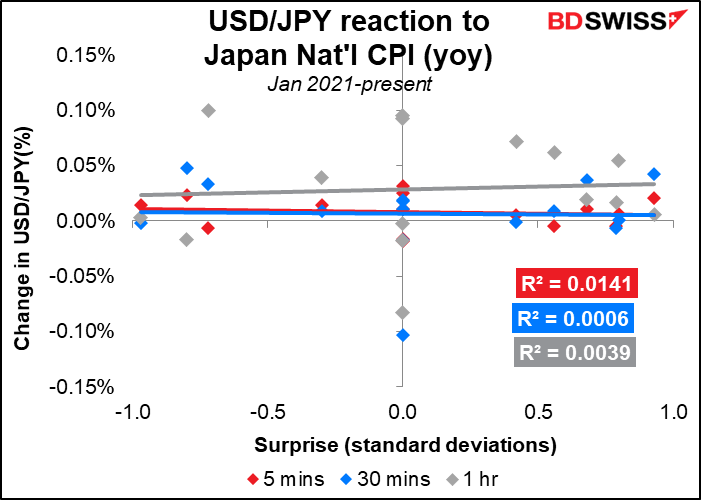

Ahora llega el enorme indicador que seguro que ha estado esperando toda la semana: el índice nacional de precios al consumidor (IPC) de Japón. ¿Por qué es un indicador tan popular? Porque, a excepción de tres breves meses en 2008, se espera que sea la primera vez desde 1993 que se supere el objetivo del 2 % del Banco de Japón (2,5 % interanual, para ser precisos) sin una subida del impuesto sobre el consumo. (Obviamente, si se sube el impuesto sobre el consumo, también conocido como impuesto sobre las ventas, en 2 puntos porcentuales, los precios al consumo también subirán generalmente en 2 puntos porcentuales, por lo que eso no cuenta como inflación).

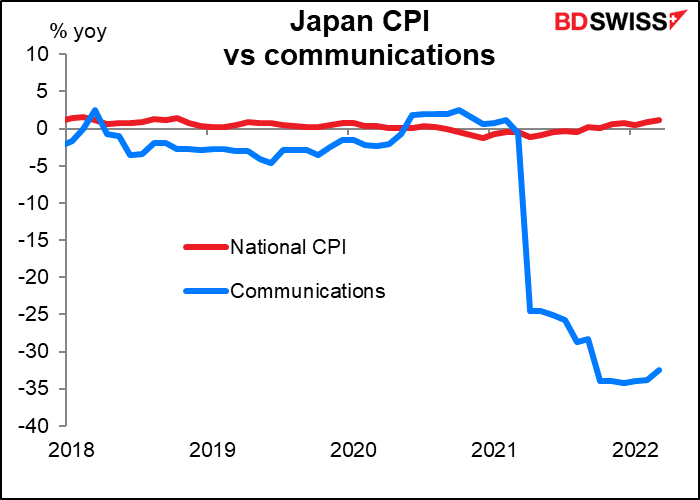

El motivo es que la enorme disminución de las tarifas de telefonía móvil que se produjo en abril de 2021, que ha estado deprimiendo el IPC general, quedará finalmente fuera del cálculo.

¿Podemos esperar fuegos artificiales en Nihonbashi, la zona de Tokio donde se encuentra el Banco de Japón? Para nada. El resumen de opiniones de la reunión de abril del Banco de Japón mostró que la mayoría de los miembros del Consejo de Política Monetaria siguen siendo escépticos sobre si la inflación se mantendrá de forma sostenible por encima de su objetivo del 2 % mientras la brecha de producción, la diferencia entre lo que Japón puede producir y lo que produce, siga siendo amplia. A algunos miembros todavía les preocupan los riesgos a la baja de la inflación.

Obsérvese también que se espera que la tasa de inflación «subyacente-subyacente» (línea gris), que excluye la energía y los alimentos frescos (lo que se conoce como inflación subyacente en otros países), aumente solo un +0,7 % interanual. Se trata de un gran cambio con respecto a la deflación del -0,7 % interanual de marzo, pero sigue sin ser el tipo de aumento que provoca el pánico en los bancos centrales de otros países.

Inusualmente, el IPC de Japón no ha tenido un impacto tan grande en la moneda. Esto se debe probablemente a dos razones. En primer lugar, no ha sido muy volátil y la cifra real ha estado alineada a las previsiones. Desde enero de 2021, la previsión del consenso del mercado se situó dentro de ±1 desviación estándar de la real, y en cuatro ocasiones dio en el clavo. En segundo lugar, y quizás más importante, no había ninguna esperanza de reacción por parte del Banco de Japón. Están más o menos al límite de sus políticas de flexibilización y, por supuesto, no ha habido ninguna posibilidad de que la cifra desencadene ningún endurecimiento.

Esto puede cambiar a partir de ahora si la inflación se mantiene por encima de su objetivo del 2 %. Lo primero que buscaría sería una ampliación de la banda del programa de «control de la curva de rendimiento» del Banco de Japón, que mantiene el rendimiento de referencia a 10 años dentro de un rango de ±25 puntos básicos del 0,0 %.

La prensa probablemente se abalanzará sobre la cifra y preguntará por qué el Banco de Japón sigue aplicando una política tan expansiva. La encuesta mensual del Instituto de Investigación Económica y Social de Japón muestra que el 93 % de los encuestados cree que los precios serán más altos dentro de un año, la cifra más alta desde que comenzó la encuesta en 2004. Lo crea o no, muchos japoneses empiezan a sentirse incómodos con la inflación a medida que aumentan los precios de los alimentos. Creo que probablemente podemos esperar algunos discursos para explicar la política del Banco de Japón al mundo.

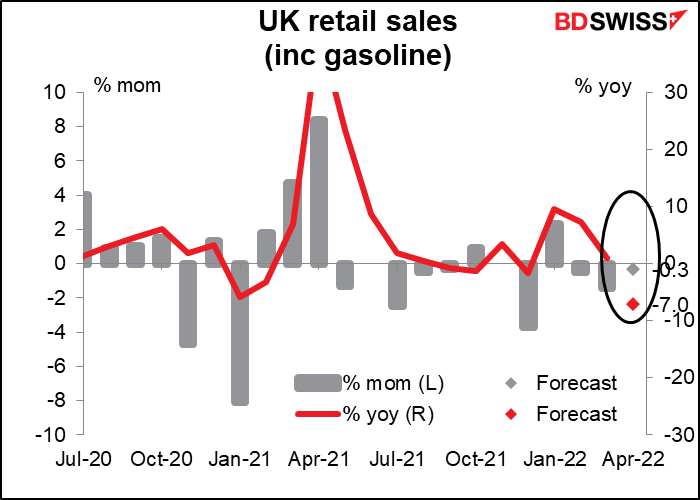

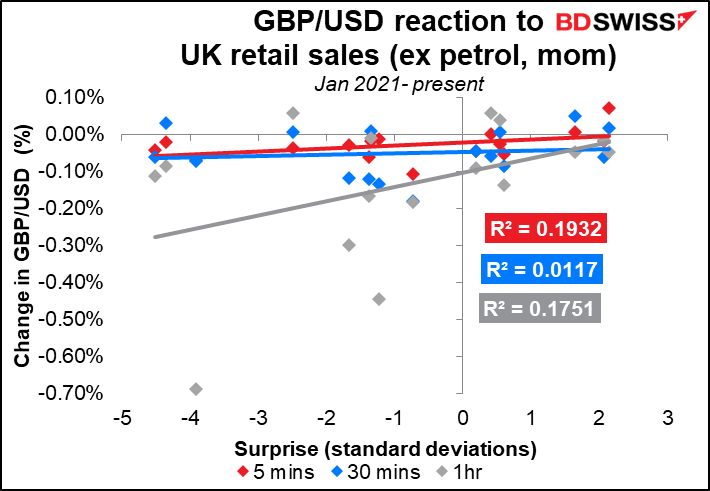

El viernes por la mañana, Gran Bretaña anuncia sus cifras de ventas minoristas. El mercado espera un pequeño descenso intermensual, el tercero consecutivo, ya que la crisis del coste de la vida reduce la renta disponible y hace que el sentimiento de los consumidores se desplome. Además, el gasto en todas partes está rotando desde el gasto en bienes (que es lo que cubren las ventas minoristas) al gasto en servicios. (Por ejemplo, durante la pandemia dejé de ir al gimnasio y me ejercité en casa. En mi tienda local de artículos deportivos se habían agotado las mancuernas y había que esperar meses para que las repusieran. Ahora voy al gimnasio y vuelve a estar abarrotado, mientras que en la tienda de deportes hay una gran variedad de mancuernas en existencias).

Es probable que el mercado sea bastante sensible a este indicador. Otra impresión negativa aumentaría el riesgo de una impresión negativa del PIB para abril, la segunda consecutiva. Por otro lado, un aumento significativo, combinado con los datos de empleo del lunes, que fueron mejores de lo esperado, sugeriría que el aumento de los ingresos agregados (más personas que ganan dinero) está superando a la inflación en su impacto sobre la economía. Esto daría al Banco de Inglaterra luz verde para nuevas subidas de tipos.

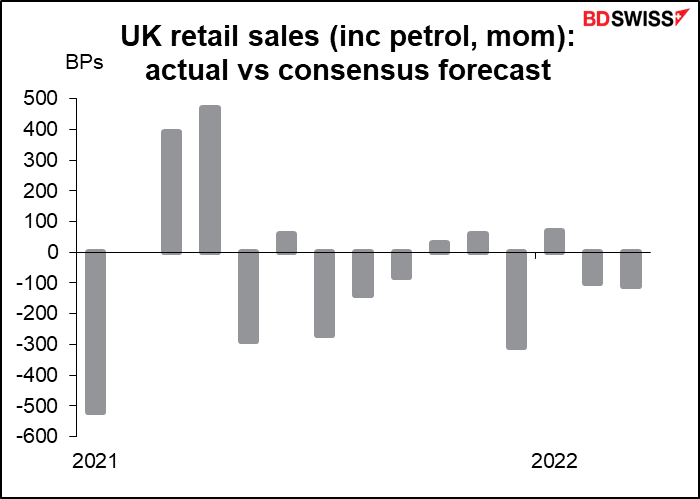

El error de previsión de este indicador es bastante grande, ya que el comportamiento de los consumidores es difícil de prever cuando las condiciones son tan inusuales. Desde enero del año pasado ha superado las estimaciones seis veces, no ha llegado ocho y las ha alcanzado una vez.

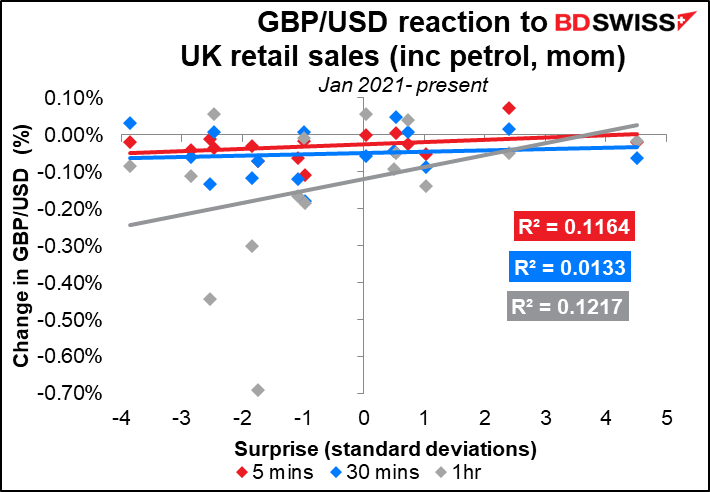

La reacción del mercado a la cifra no es tan cercana. El GBP/USD parece bajar (es decir, la GBP se debilita) casi independientemente de si la publicación no alcanza o supera las previsiones.

Las puntuaciones de relevancia de Bloomberg para las variaciones intermensuales incluyendo y excluyendo la gasolina son casi iguales, al igual que las funciones de reacción.

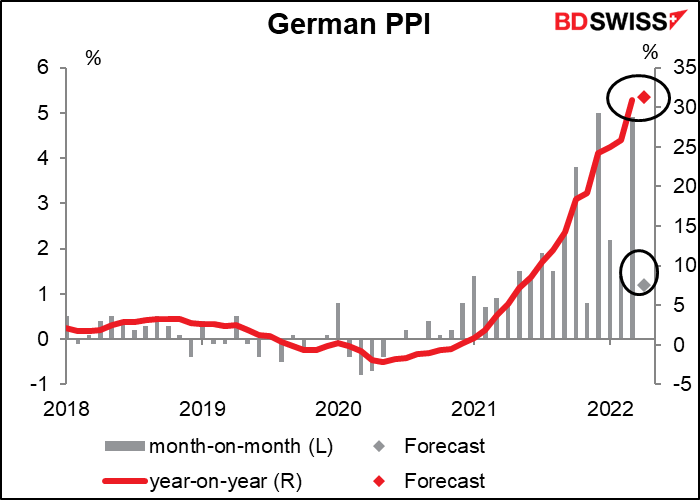

El índice de precios al productor alemán (IPP) no es un gran impulsor del mercado, pero con un aumento de los precios a los productores superior al 30 % interanual, hay que tenerlo en cuenta. La inflación es el foco de atención del mercado hoy en día y esto va a dar en el clavo. EUR-positivo

Marshall Gittler

Marshall Gittler

Posted on 26 March, 2024 at 15:54 GMT

Posted on 22 March, 2024 at 15:27 GMT

Posted on 18 March, 2024 at 12:52 GMT

Posted on 15 March, 2024 at 14:41 GMT

Posted on 11 March, 2024 at 16:51 GMT