BDSwiss App

Download & start trading

Valorado a partir de 05:00 hora GMT

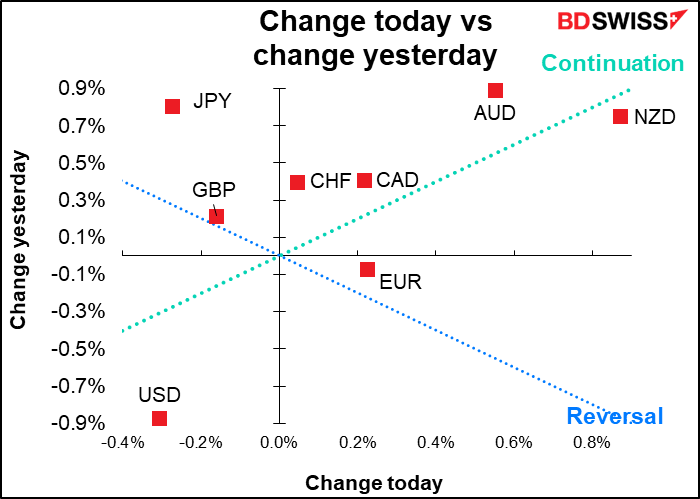

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

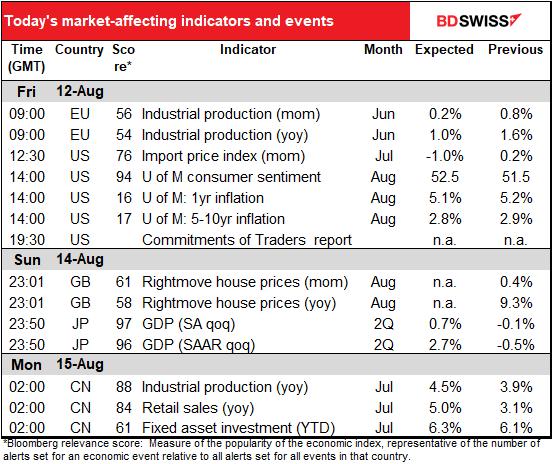

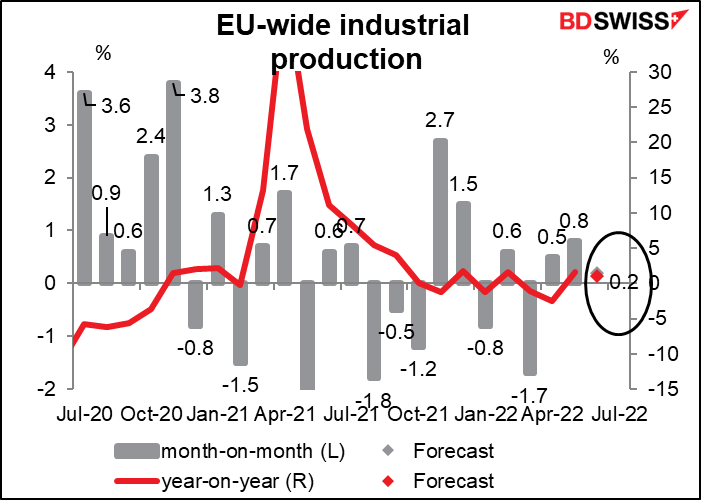

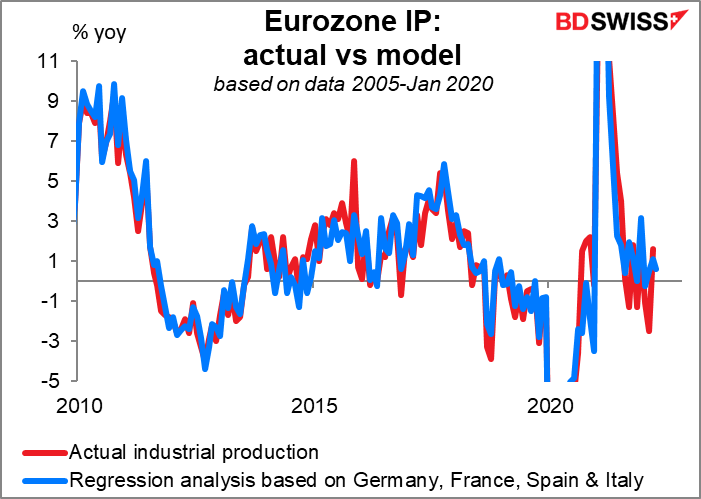

Se espera que la producción industrial de la UE registre un crecimiento moderado. (Observe que el punto interanual está cubriendo el punto intermensual, por lo que parece que solo hay un punto).

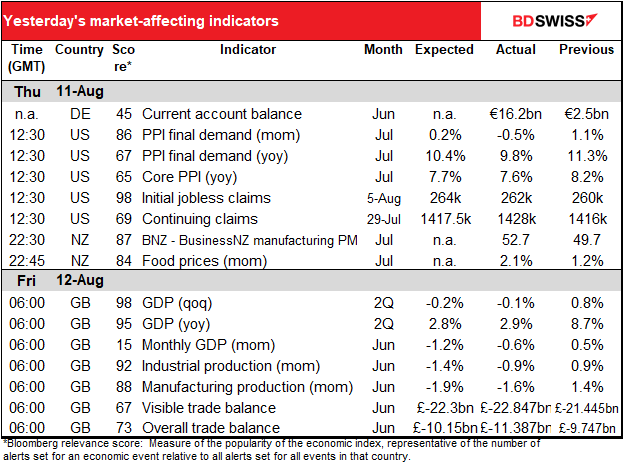

Es probable que la cifra ya esté bastante descontada, puesto que ya se han publicado los datos de las cuatro principales economías: Alemania, Francia, Italia y España. Teniendo en cuenta la relación de estos cuatro datos con la cifra global de la UE, la cifra principal debería situarse en el +0,6 % anual, por debajo de la estimación del consenso. Sin embargo, el modelo, que se basa en las relaciones anteriores a la pandemia, ya no encaja tan bien como antes, por lo que todavía hay mucho margen para la sorpresa.

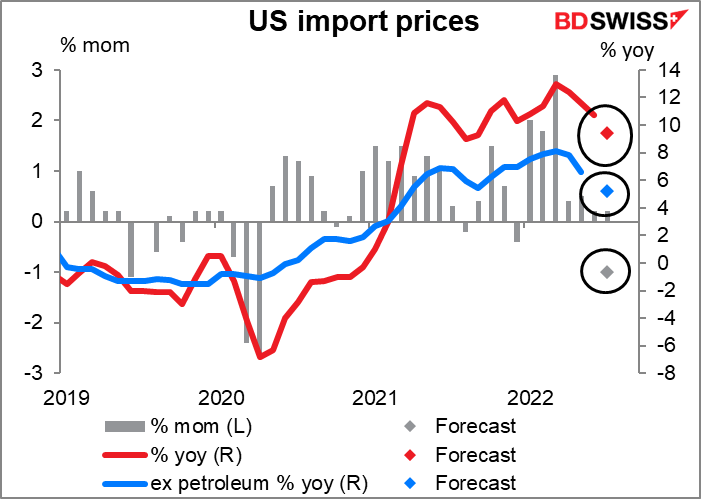

Se espera que los precios de las importaciones de EE. UU. caigan en picado. Gran parte de ello se debe probablemente a los precios de la energía. Pero incluso la cifra sin petróleo se prevé que sea del -0,1 % mensual, lo que se traduce en un 5,2 % anual, por debajo del 5,4 % anual del mes anterior.

El descenso de los precios de las importaciones, excluido el petróleo, va parejo al de los precios de producción en China. Por supuesto que no es de ahí de donde provienen todos los productos importados, pero los suficientes como para mantener la tendencia.

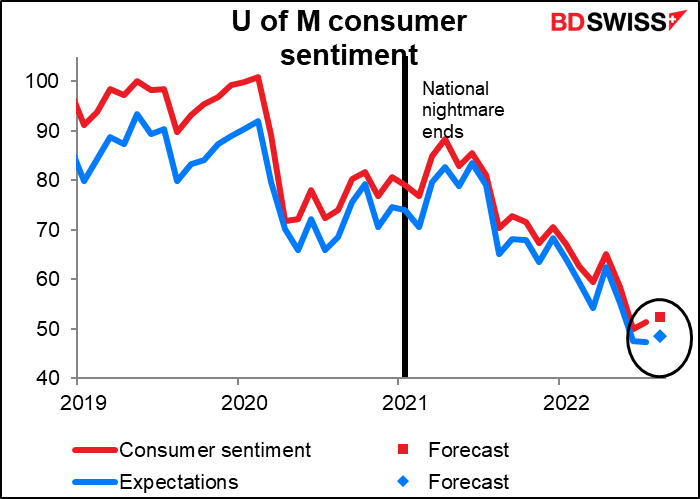

Por último, tenemos los legendarios índices de sentimiento de los consumidores de la Universidad de Michigan. Tengo grandes dudas sobre estas cifras, ya que se derivan de una encuesta realizada a unas 300 personas (la cifra final añade otras 200 más o menos para un total de unas 500). En cualquier caso, se prevé que el sentimiento suba un poco, lo que es una buena noticia. La subida de la bolsa, la bajada del precio de la gasolina y el auge del mercado laboral deberían impulsar un poco las perspectivas de la gente, ¿no?

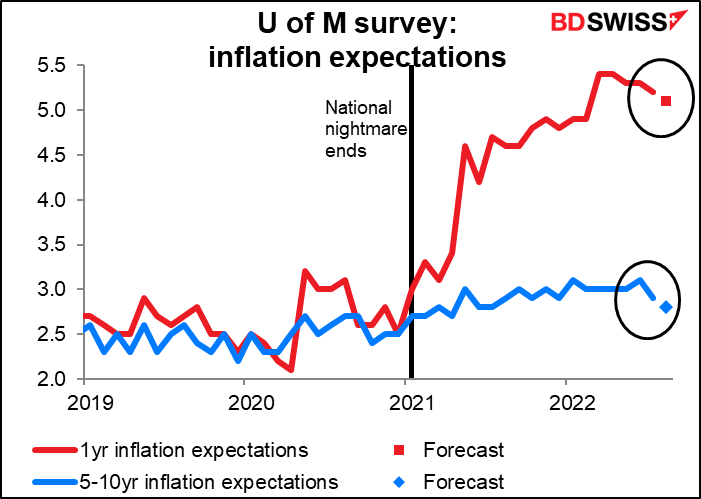

Probablemente, pero las expectativas de inflación son más importantes que el sentimiento de los consumidores. Las actas de la reunión de junio del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés, muestran que los miembros del Comité se refirieron específicamente al aumento de las expectativas de inflación a 5-10 años como una de las razones por las que decidieron subir 75 puntos básicos en lugar de los 50 previstos: «muchos participantes plantearon la preocupación de que las expectativas de inflación a más largo plazo pudieran estar empezando a derivar hacia niveles incompatibles con el objetivo del 2 %. Estos participantes señalaron que, si las expectativas de inflación se desanclaran, sería más costoso volver a situar la inflación en el objetivo del Comité».

Sin embargo, una reciente carta económica de la Reserva Federal de San Francisco («¿Demandarán los trabajadores ajustes por el coste de la vida?») sostiene que

«Las expectativas de inflación a un año vista tienen un gran impacto en la inflación salarial, mientras que las expectativas de inflación a largo plazo no tienen prácticamente ninguna influencia. Dado el gran aumento de las expectativas de inflación a corto plazo en el último año, nuestros resultados apuntan a un importante riesgo al alza de la inflación, ya que los trabajadores exigen salarios más altos que las empresas podrían trasladar a los consumidores aumentando los precios».

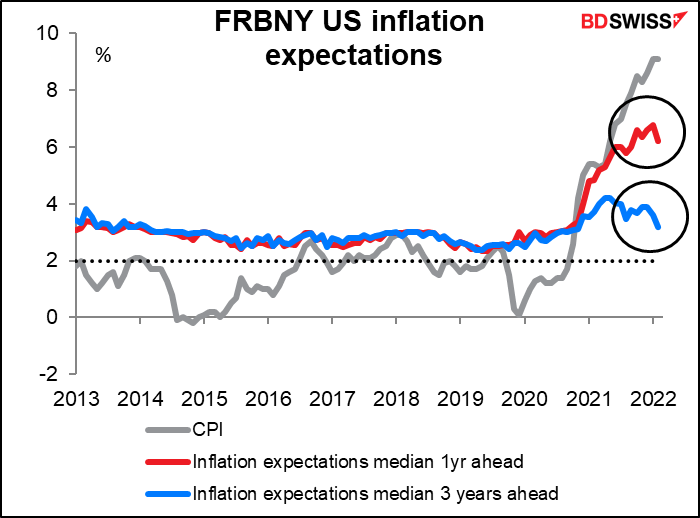

Por eso espero que la Reserva Federal preste más atención a la disminución prevista de las expectativas de inflación a un año, que se prevé que caigan solo ligeramente hasta el 5,1 % anual desde el 5,2 %. El pico fue del 5,4 % en marzo y abril, por lo que no ha bajado mucho. Como el objetivo de inflación de la Reserva Federal es del 2 %, sigue estando demasiado alta, aunque va en la dirección correcta.

La encuesta de la Reserva Federal de Nueva York sobre las expectativas de inflación a un año cayó recientemente al 6,22 % desde el 6,78 %, también en la dirección correcta, pero también demasiado alta. La Reserva Federal no va a renunciar a su lucha, incluso si la inflación real se está desacelerando, como vimos el miércoles.

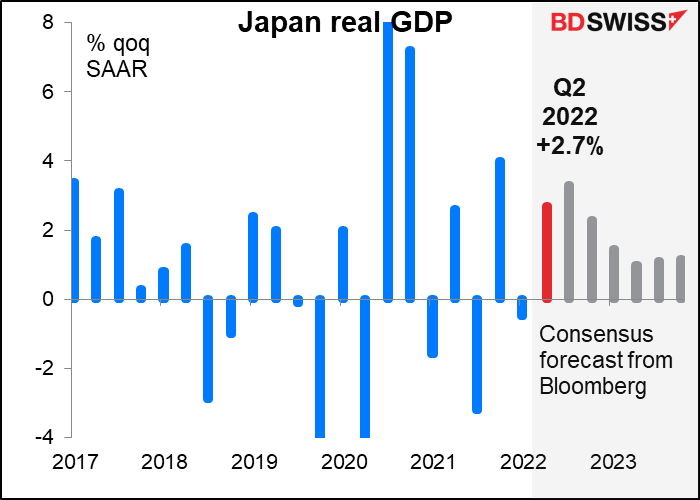

A continuación, a primera hora de la mañana del lunes en Asia, Japón anuncia el dato del PIB del segundo trimestre. Se espera que se recupere tras el pequeño descenso del primer trimestre.

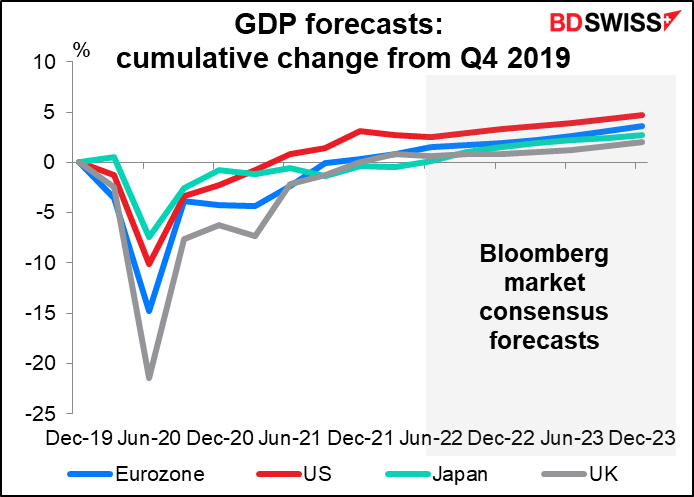

Si esta previsión es correcta, la producción de Japón recuperará finalmente su nivel anterior a la pandemia. Es la última de las cuatro grandes economías en hacerlo. Sin embargo, se espera que Japón supere al Reino Unido y se sitúe a la par de la UE dentro de un año más o menos

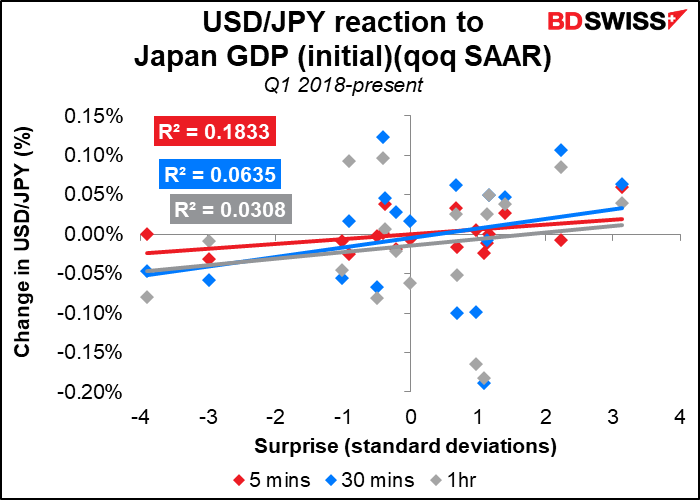

El aumento del PIB podría impulsar un poco el mercado de valores de Japón, lo que podría perjudicar al JPY al provocar un sentimiento de «apetito al riesgo». Como muestra el gráfico, el USD/JPY no tiene una reacción tan fuerte al dato del PIB, pero en la medida en que lo hace, el yen tiende a debilitarse (el USD/JPY se mueve al alza) cuando el dato del PIB sorprende al alza.

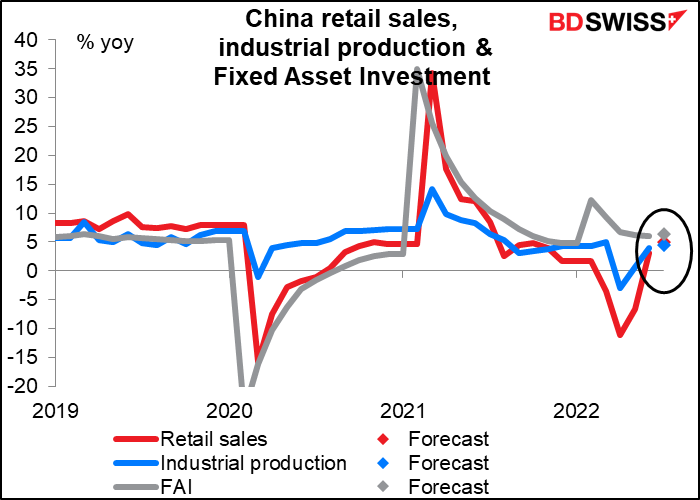

El lunes por la mañana también se publican tres importantes indicadores chinos: las ventas minoristas, la producción industrial y la inversión en activos fijos (FAI). Se espera que todos ellos salgan ganando a medida que China salga de la cuarentena por la COVID-19. Esto podría ayudar a que la semana comience con un sentimiento de «apetito al riesgo», lo que podría ser positivo para las monedas de las materias primas.

Marshall Gittler

Marshall Gittler

Posted on 26 March, 2024 at 15:54 GMT

Posted on 22 March, 2024 at 15:27 GMT

Posted on 18 March, 2024 at 12:52 GMT

Posted on 15 March, 2024 at 14:41 GMT

Posted on 11 March, 2024 at 16:51 GMT