BDSwiss App

Download & start trading

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

Bien, dos días bastante tranquilos. Por fin tenemos algo de qué hablar.

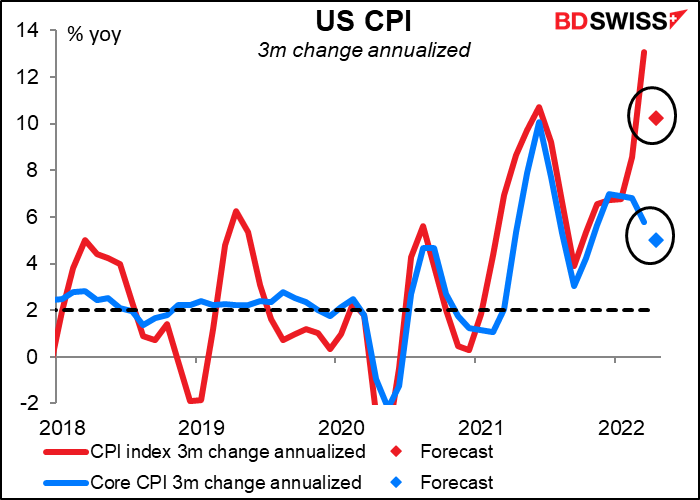

La gran noticia del día es también la primera: el índice de precios al consumidor (IPC) de Estados Unidos. Aunque técnicamente no es el indicador de inflación preferido por la Reserva Federal, de hecho es al que se refieren cuando hablan de inflación, y por eso el mercado le da tanto peso.

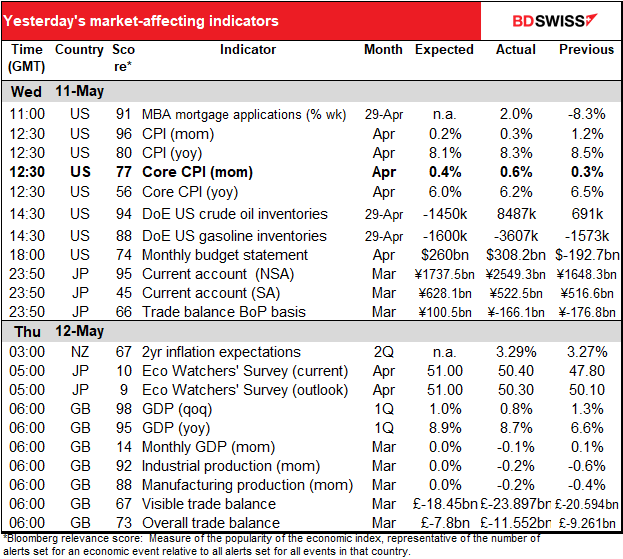

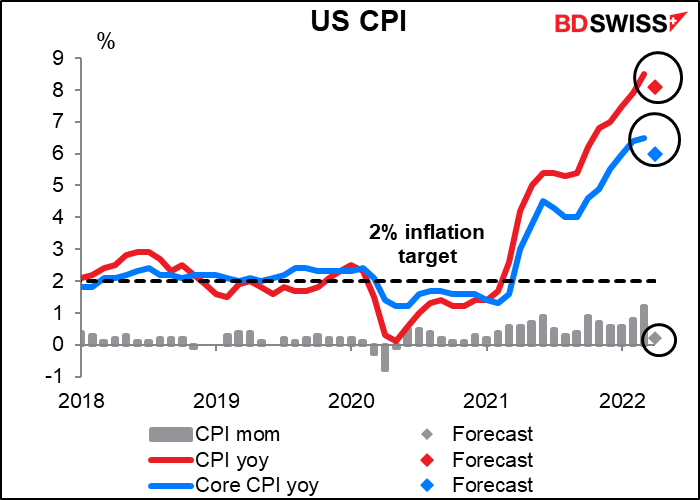

Se prevé que el IPC baje un poco. Sigue estando muy por encima del objetivo, pero al menos en esta previsión puede haber tocado techo (por lo que sabemos).

Lo mismo ocurre cuando observamos la variación prevista a tres meses anualizada. Sigue siendo demasiado alto, pero al menos no es más alto. Esta esperada ralentización de la inflación podría confirmar la visión más moderada de la Reserva Federal y contribuir a la recuperación de los mercados bursátiles, al tiempo que debilitaría el dólar.

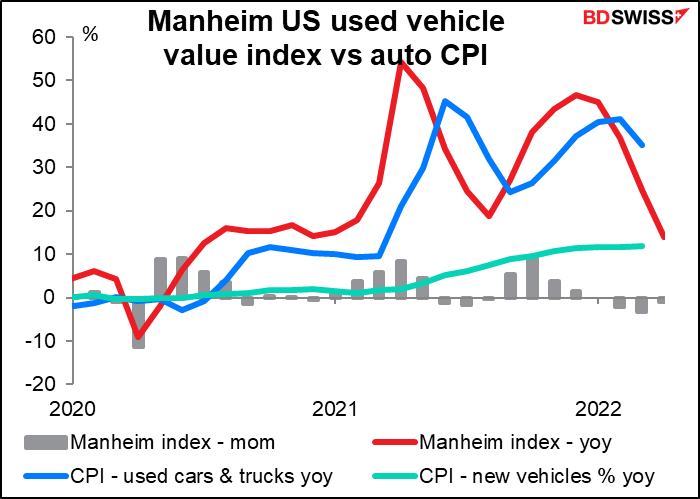

Una cosa que ayuda al descenso es que los precios de los coches usados han bajado recientemente. Los precios de los coches usados han sido uno de los principales motivos por el que el índice de coches usados de Manheim ha caído durante tres meses consecutivos. Ha bajado un 6,6 % desde enero, su mayor caída en tres meses (datos desde 1995). Sin embargo, el índice sigue los precios al por mayor. Manheim estima que las «ventas minoristas de coches usados» cayeron un 13 % en abril. Esto puede indicar que algunos de los cuellos de botella de la pandemia se están ampliando finalmente (es decir, volviendo a la normalidad).

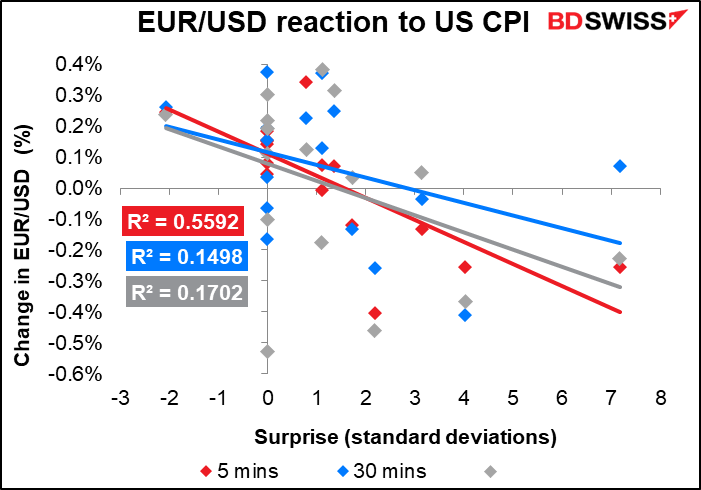

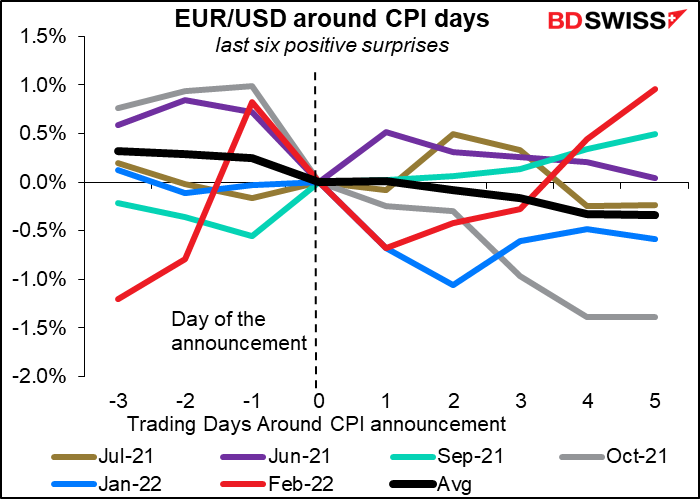

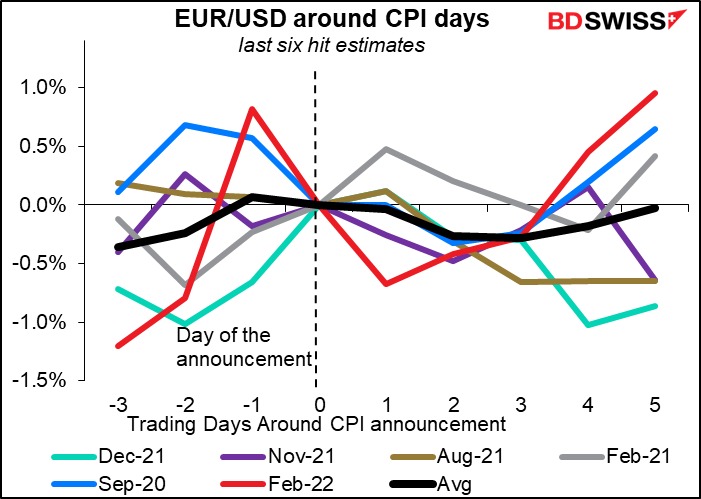

Este indicador tiene un efecto inmediato y predecible sobre el dólar, que tiende a fortalecerse cuando el indicador supera las expectativas y a debilitarse cuando no lo hace.

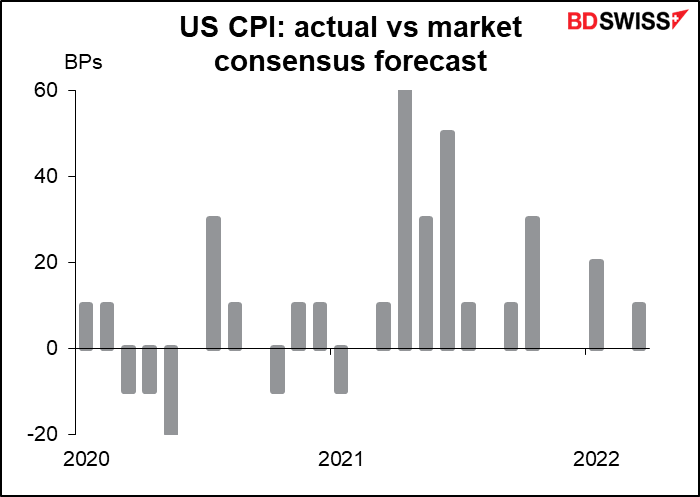

En realidad, no han sido muchas las veces en que no ha cumplido con las expectativas. Desde principios del año pasado (el IPC de enero, que se publicó en febrero) ha batido las expectativas 9 veces, ha igualado las expectativas 5 veces y solo ha fallado una vez, y esto sucedió con el dato de enero de 2021. Por supuesto, el rendimiento pasado no garantiza los rendimientos futuros, especialmente cuando hablamos de algo como esto que la gente puede aprender. Puede ser que los economistas estén mejorando en la previsión de la inflación en las condiciones actuales y no fallen tanto. O puede ser que la inflación cambie de dirección antes que ellos y empiecen a fallar aún más, ¡pero en la otra dirección!

Hasta ahora, el dólar ha tendido a apreciarse cuando el IPC ha superado o apenas ha alcanzado las estimaciones. Eso puede ser porque de cualquier manera, está subiendo.

Eso es lo principal para el día de Estados Unidos.

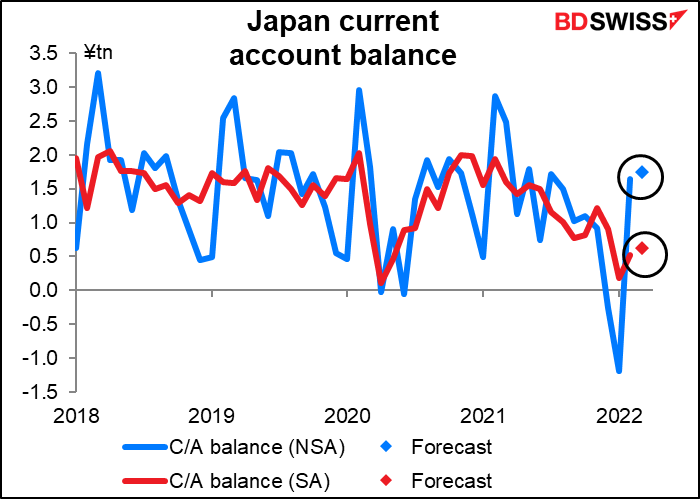

Durante la noche, Japón anuncia su balance de cuenta corriente . La cifra de este mes puede tener un interés mayor de lo normal debido a la preocupación por el impacto del aumento de los costes de la energía, que podría hacer que la cuenta corriente volviera a ser deficitaria. Sin embargo, el consenso del mercado es que el superávit de la cuenta corriente aumente ligeramente, tras los datos comerciales de marzo, que mostraron un déficit comercial visible mucho menor para el mes (177 000 millones de yenes frente a 1,6 billones de yenes el mes anterior en base a la balanza de pagos). En los próximos meses, la subida de los tipos de interés también debería impulsar los ingresos del país procedentes de las inversiones en el extranjero (lo que se conoce como balanza de rentas primarias), lo que podría contribuir a mantener el superávit de la cuenta corriente. Sin embargo, si eso es suficiente para contrarrestar la salida de la cuenta financiera debida a la ampliación del diferencial de los tipos de interés frente a otros países es otra cuestión.

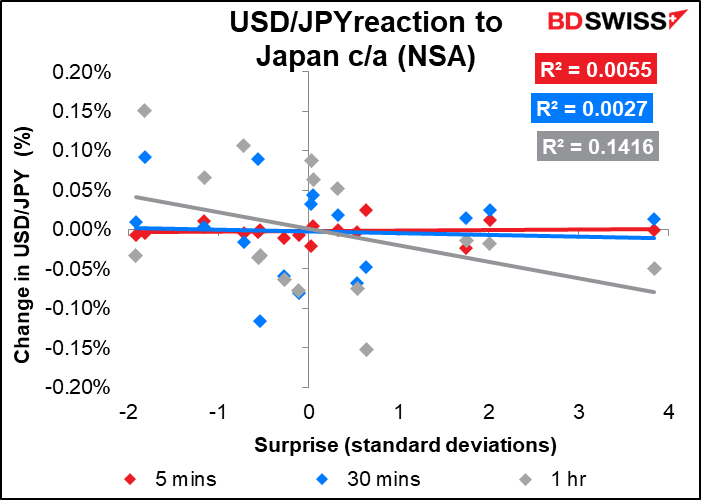

Aunque este indicador tiene una de las puntuaciones de relevancia más altas de Bloomberg en lo que se refiere a indicadores japoneses, la reacción del mercado de divisas no es especialmente sorprendente. De hecho, parece tener un impacto poco predecible. En ese caso, ¿por qué me molesto en escribir sobre él? Cosas como esta hacen que mi vida parezca inútil, tengo que admitirlo.

Al mismo tiempo, el Banco de Japón publicará el Resumen de opiniones de la reunión del 27 de abril sobre política monetaria. El Banco de Japón tiene un sistema inusual para divulgar información sobre sus reuniones. Al igual que otros bancos centrales, publica la declaración habitual después de cada reunión, pero a continuación publica un «Resumen de opiniones» entre ocho y doce días después, y luego las actas completas de la reunión cinco o seis días después de la siguiente reunión de política monetaria (de modo que las actas de la reunión de abril se publicarán cinco días después de la de junio). El Resumen de opiniones es una lista de temas y los comentarios que los miembros del Consejo de Política Monetaria hicieron sobre ellos durante la reunión, sin nombres. Los temas incluyen la evolución económica, los precios, las opiniones sobre la política monetaria, etc.

Por lo general, las reuniones del Banco de Japón no son gran cosa y no les he prestado mucha atención en años (no soy el único: la puntuación de relevancia de Bloomberg para la reunión es de un mísero 76, frente a los 97-100 de todos los demás bancos centrales importantes, incluido incluso el somnoliento Banco Nacional de Suiza). Sin embargo, los participantes en el mercado financiero habían pensado que el Banco de Japón podría modificar su política en la reunión de abril, por ejemplo, revisando su orientación futura hacia la neutralidad (algo que sabría si hubiera leído mi Perspectiva semanal del 22 de abrilhttps://bdswiss.group/es/research-analysis/weekly-outlook/weekly-post/downgrade-growth-upgrade-inflation/https://bdswiss.group/es/research-analysis/weekly-outlook/weekly-post/downgrade-growth-upgrade-inflation//). Pero, por el contrario, el Banco de Japón redobló su política actual y anunció que compraría bonos del Estado japonés (JGB) todos los días para evitar que el rendimiento a 10 años supere su límite superior del 0,25 %. Las mentes inquietas querrán saber: a) si consideraron realmente cambiar su orientación o su política, y b) qué pensaron sobre su política de control de la curva de rendimiento (YCC) ante la caída del yen y los comentarios preocupantes que llegan de otras partes del gobierno.

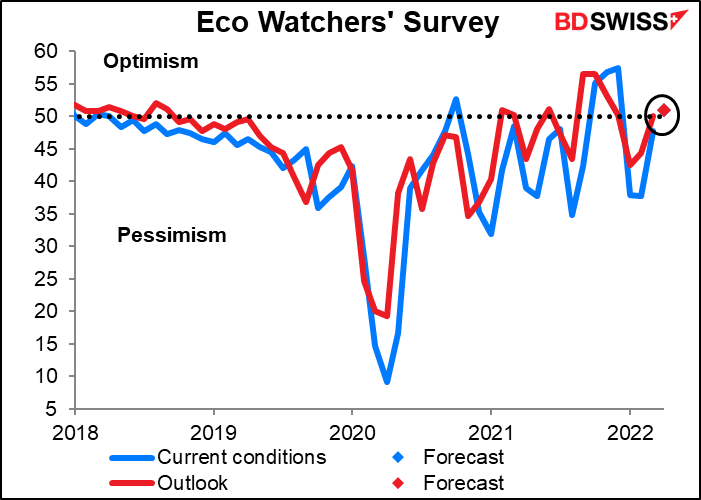

La encuesta de Eco Watcher de Japón tiene la puntuación más baja de relevancia de Bloomberg de casi todos los indicadores que sigo. Solo la rastreo porque creo que debería ser más importante de lo que es. Se espera que sobrepase la línea del «optimismo», lo que coincidiría con el PMI del sector servicios del mes, que con un 50,5 apenas consiguió el mismo logro. (Parece que solo hay un punto porque la previsión para ambos índices es la misma).

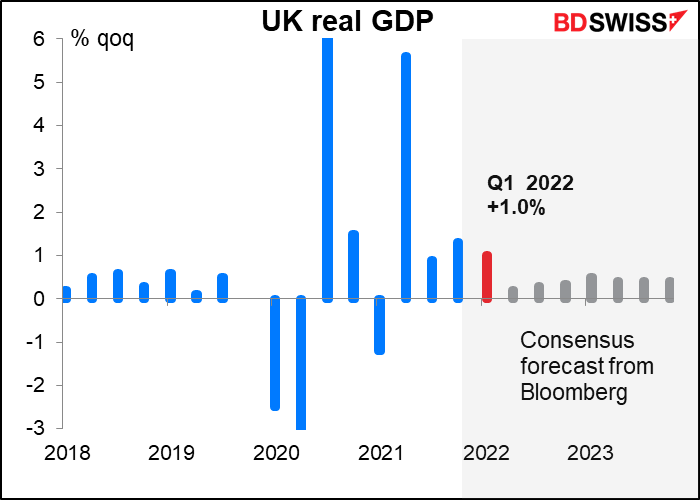

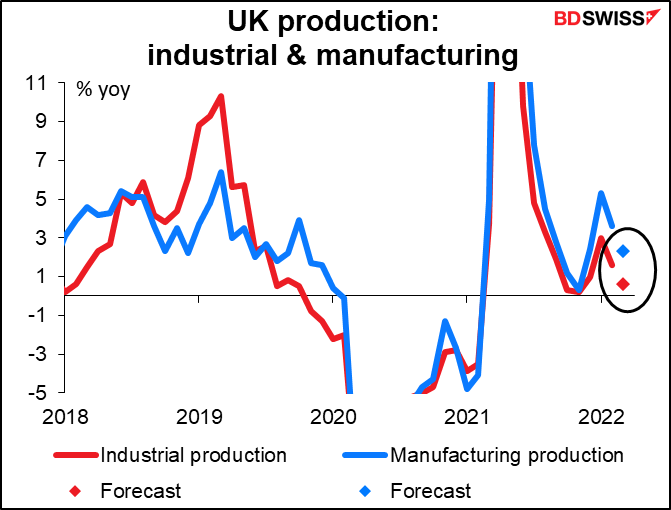

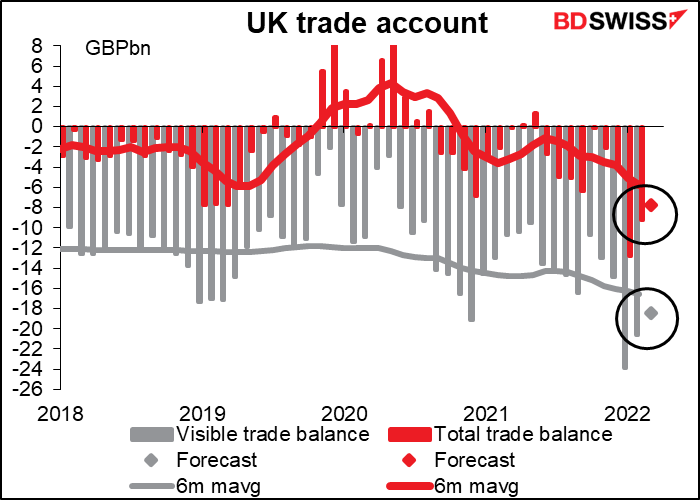

Luego, a primera hora de la mañana del jueves, Gran Bretaña explota con datos en el «día de los indicadores de corto plazo» para el mes. Esta vez incluye el PIB del primer trimestre, así como el PIB de marzo y, por supuesto, los datos habituales de producción industrial y manufacturera y de comercio.

Se espera que el PIB del primer trimestre aumente un 1,0 % intertrimestral, un poco más que la estimación mejorada del Banco de Inglaterra del 0,9 % intertrimestral en su reciente informe de política monetaria.

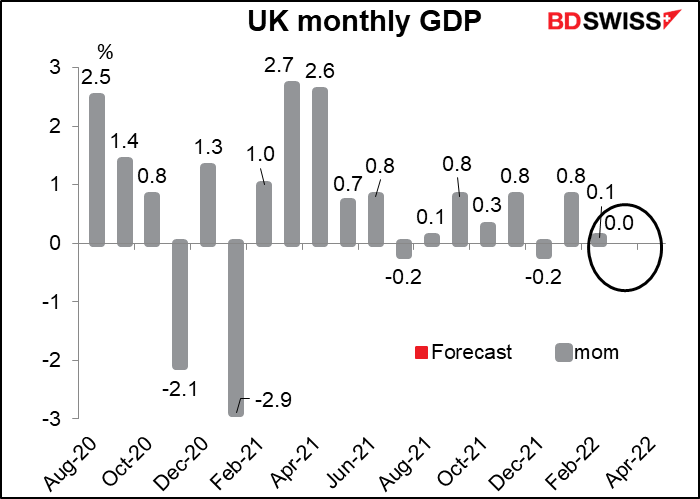

Eso está muy bien, pero el dato del PIB de marzo por sí solo no se espera que sea muy bueno. Se pronostica que no habrá cambios intermensuales (por eso no hay punto rojo, no hay punto para el cero). Esto significaría que el crecimiento se tambaleó a lo largo del trimestre. Si se mantiene la pauta, cabe esperar una contracción de la producción en abril. Esto podría reforzar la idea de que el Banco de Inglaterra se resiste a subir los tipos de forma agresiva y, por tanto, podría ser negativo para la GBP.

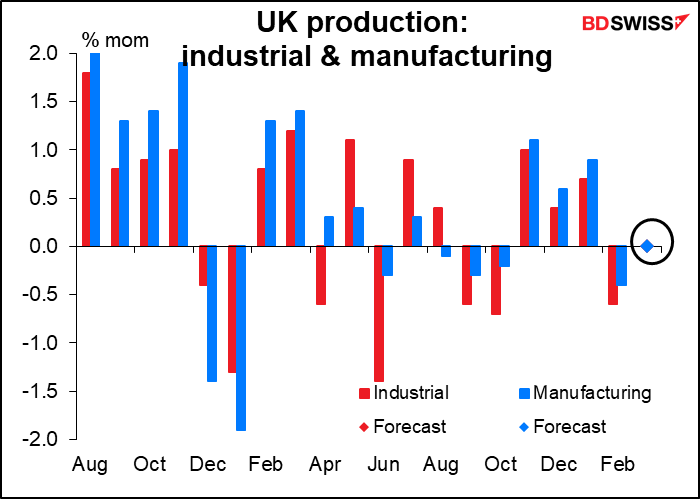

Siguiendo con el tema del crecimiento cero, se espera que tanto la producción industrial como la manufacturera se mantengan sin cambios mes a mes.

En términos interanuales, la producción industrial se acerca a la ausencia de cambios, aunque la producción manufacturera sigue subiendo un poco.

Mientras tanto, se prevé que el déficit comercial se reduzca ligeramente. Esa es una noticia en parte buena para la libra, aunque si nos fijamos en la causa, probablemente sea porque las importaciones están cayendo, no porque las exportaciones estén creciendo.

En términos netos, espero que los datos confirmen la ralentización de la economía británica e impulsen la opinión de los miembros del Comité de Política Monetaria, que creen que deben actuar con cautela para no enviar a la economía británica a una recesión. Esto tendería a ser negativo para la libra.

Marshall Gittler

Marshall Gittler

Posted on 26 March, 2024 at 15:54 GMT

Posted on 22 March, 2024 at 15:27 GMT

Posted on 18 March, 2024 at 12:52 GMT

Posted on 15 March, 2024 at 14:41 GMT

Posted on 11 March, 2024 at 16:51 GMT